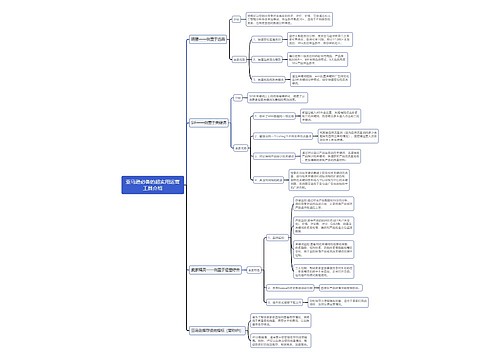

不是自己开发的房产不享受加计扣除思维导图

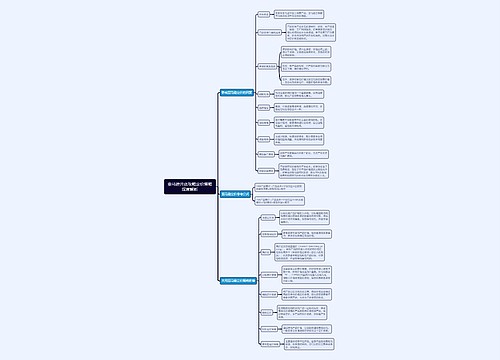

A房地产企业应收B房地产企业的大额债权一时无法收回,双方经协商后同意以B企业开发项目中的两栋商住楼作价1000万元抵债。A企业接手后不到1年时间即以1500万元转手出售,应如何缴纳土地增值税?

树图思维导图提供 不是自己开发的房产不享受加计扣除 在线思维导图免费制作,点击“编辑”按钮,可对 不是自己开发的房产不享受加计扣除 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:93ac1c7cef4bbc34ab030fdb59a976fe

思维导图大纲

不是自己开发的房产不享受加计扣除思维导图模板大纲

根据《土地增值税暂行条例实施细则》,A企业的计算过程为:取得转让收入1500万元;扣除项目包括购进成本1000万元,契税1000×4%=40(万元)、营业税金及附加(1500-1000)×5.6%(营业税5%、城建税7%、教育费附加3%、地方教育费附加2%)=28(万元)、开发费用扣除(1000+28)×10%=102.8(万元),加计扣除(1000+28)×20%=205.6(万元);增值额123.6万元,适用税率30%,应缴纳土地增值税37.08万元。

税务师事务所在进行清算鉴证时,否定了企业的计算方式,并作出了如下解释:

1.不能加计扣除。尽管A企业为房地产开发企业,但所转让房产非其直接开发和投入。根据国家税务总局《关于印发〈土地增值税宣传提纲〉的通知》(国税函发〔1995〕110号)规定,对取得土地或房地产使用权后,未进行开发即转让的,计算其增值额时,只允许扣除取得土地使用权时支付的地价款、交纳的有关费用以及在转让环节缴纳的税金。A企业买空卖空,类似于取得土地直接转让行为,不适用房地产开发的土地增值税计算办法。

2.适用旧房及建筑物扣除规定。A企业的转让行为应当参照财政部、国家税务总局《关于土地增值税若干问题的通知》(财税〔2006〕21号)关于转让旧房准予扣除项目的规定,即纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,《土地增值税暂行条例》第六条第(一)项、第(三)项规定的扣除项目的金额,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算。对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。

3.根据国家税务总局《关于土地增值税清算有关问题的通知》(国税函〔2010〕220号)规定,计算扣除项目时,“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计1年;超过1年,未满12个月但超过6个月的,可以视同为1年。即扣除项目加计1000×5%=50(万元)。

综上所述,A企业扣除项目金额为1000+40+28+50=1118(万元),增值额为1500-1118=382(万元),适用税率30%,应纳土地增值税114.6万元。

相关思维导图模板

树图思维导图提供 《数字教育平台开发项目策划》 在线思维导图免费制作,点击“编辑”按钮,可对 《数字教育平台开发项目策划》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6437326e3e07ecf1e5e178ba84d0100

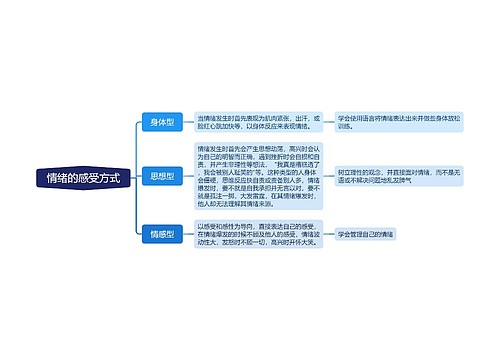

树图思维导图提供 情绪的感受方式 在线思维导图免费制作,点击“编辑”按钮,可对 情绪的感受方式 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2c54b2217f97a07f6d55d59ffa68bdcc

上海工商

上海工商