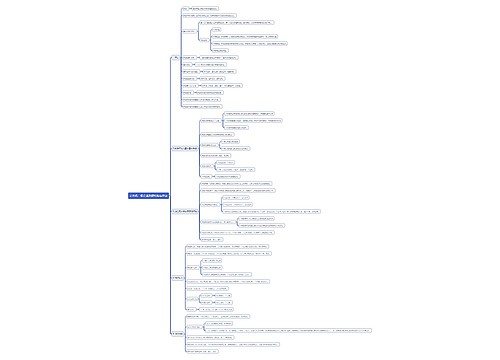

资本公积转增资本是否需要缴纳个税思维导图

对于经商的人来说,是需要了解到国家对于资本方面的要求的,进行运作的话,也是需要按照规定去进行的,那么资本公积转增资本是否需要缴纳个税?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 资本公积转增资本是否需要缴纳个税 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积转增资本是否需要缴纳个税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5372cd2aebe47fdcc48b8367550aaeca

思维导图大纲

资本公积转增资本是否需要缴纳个税思维导图模板大纲

一、资本公积转增资本是否需要缴纳个税

《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)规定,股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。

另外,根据《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函[1998]289号)规定,国税发[1997]198号文件中所说的“资本公积金”是指股份制企业股票溢价发行收入所形成的资本公积金。将此转增股本由个人取得的数额,不作为应税所得征收个人所得税。而与此不相符合的其他资本公积金分配个人所得部分,应当依法征收个人所得税。

《企业会计准则指南》(2006)规定,企业收到投资者出资额超出其在注册资本或股本中所占份额的投资属于资本溢价(或股本溢价),应计入资本公积。因此,新投资者新投资的成本超过其在注册资本或股本所占份额的投资属于资本溢价(或股本溢价),计入资本公积。

企业用该资本公积增资,自然人股东取得的增资部分,依据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)及根据《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函[1998]289号)文件规定,不缴纳个人所得税。

二、资本公积转增实收资本征企业所得税

(一)盈余公积转增资本属于利润分配行为 企业将盈余公积转增资本时,按照持股比例,转入“实收资本”科目下各所有者的投资明细账,相应增加了各所有者对企业的投资。因此,该种行为实质上是盈余公积作为利润分配给股东,股东将分配的利润增加注册资本。根据《国家税务总局关于盈余公积金转增注册资本征收个人所得税问题的批复》解释:“公司将 从税后利润中提取的法定公积金和任意公积金转增注册资本 ,实际是该公司将盈余公积金向股东分配了股息、红利,股东再以分得的股息、红利增加注册资本。”因此,企业将从税后利润中提取的盈余公积金用于转增资本,股东需要视同利润分配,判断是否需要缴纳企业所得税。

(二)资本溢价形成的资本公积转增资本,不缴企业所得税根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》第四条规定:“被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础”。基于此规定,公司以股权(票)溢价所形成的资本公积转增股本,投资企业不作为企业所得税的应税或免税收入处理,因此,对投资双方而言不存在企业所得税缴纳及扣缴问题。

三、资本公积转增资本对所有者权益的影响有哪些

公司以资本公积转增股本是会计上的一个处理,把资本公积转到股本,是所有者权益内部的调整,公司的资产和负债都不变。这样做可以降低股票价格,增加股票交易活跃程度,短期内对股票投资者有好处,资本公积转增股本也是炒作股票的一种题材。

资本公积转增资本对公司的业绩有压力。资本公积只能按照法定程序转增资本。我国有上市公司均有将资本公积转增资本,增发股票的情况。

总而言之,资本公积转增资本对所有者权益没有影响,因为资本公积、实收资本属于所有者权益科目,资本公积转增资本只是所有者权益内部的此消彼长。

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 ——重点行业机构业务客户生态图谱(锦州地区) 在线思维导图免费制作,点击“编辑”按钮,可对 ——重点行业机构业务客户生态图谱(锦州地区) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f930058a554a09639a5c5c0e168c451c

上海工商

上海工商