企业所得税清算条件思维导图

企业所得税的清算条件有以下三种情况:一是纳税人解散、破产或者被注销; 二是纳税人因居住地、营业地点的变化而发生变化的; 三是外国企业在中国承包。接下来,树图网的小编为您介绍企业所得税清算条件的相关内容!欢迎阅读!

树图思维导图提供 企业所得税清算条件 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税清算条件 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e7cd71c23e82243bcf799e0a5769f144

思维导图大纲

企业所得税清算条件思维导图模板大纲

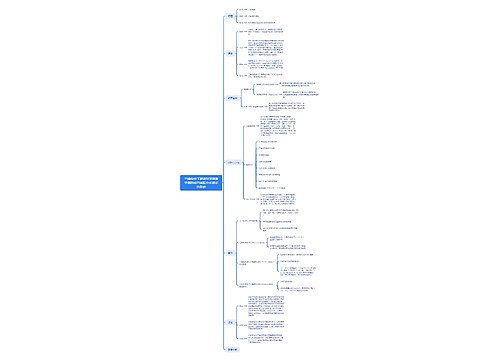

一、企业所得税清算条件

根据《税务登记管理办法》(国家税务总局令第7号)的规定,以下三种情况应进行税务登记的注销:

1、纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记前,持有关证件和资料向原税务登记机关申报办理注销税务登记;

2、纳税人因住所、经营地点变动,涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前,或者住所、经营地点变动前,持有关证件和资料,向原税务登记机关申报办理注销税务登记;

3、境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当在项目完工、离开中国前15日内,持有关证件和资料,向原税务登记机关申报办理注销税务登记。

二、企业清算所得税处理的内容及程序

(一)内容:

1.全部资产均应按可变现价值或交易价格,确认资产转让所得或损失;

2.确认债权清理、债务清偿的所得或损失;

3.改变持续经营核算原则,对预提或待摊性质的费用进行处理;

4.依法弥补亏损,确定清算所得;

5.计算并缴纳清算所得税;

6.确定可向股东分配的剩余财产、应付股息等。

(二)程序:

1.进入清算程序;

2.计算清算所得;

3.缴纳企业所得税;

4.向所有者分配剩余资产。

三、什么情况下不用清算所得税

出现以下两种情形时,注销前不需要进行清算所得税:

1、纳税人因住所、经营地点变动,涉及改变税务登记机关的而进行税务登记注销时,一般是不需要进行企业所得税清算的。除企业将登记注册地转移至中华人民共和国境外(包括港澳台地区),应进行企业所得税清算,其他仅涉及企业登记注册地在中国境内转移的,不需要进行企业所得税清算。

2、企业发生的除由法人转变为个人独资企业、合伙企业等非法人组织外,其他法律形式简单改变的也不需要进行企业所得税的清算,可直接变更税务登记。除另有规定外,有关企业所得税纳税事项(包括亏损结转、税收优惠等权益和义务)由变更后企业承继,但因住所发生变化而不符合税收优惠条件的除外。比如企业由有限责任公司变更为股份有限公司,就无须进行企业所得税的清算。

引用法条

[1]《税务登记管理办法》

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 在线思维导图免费制作,点击“编辑”按钮,可对 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ef458870d476c950178660444fe74687

上海工商

上海工商