笔灵AI论文写作三步搞定,GO>>

进口卷烟消费税适用税率思维导图

免费下载

免费使用文件

不爱计较 浏览量:02023-03-01 07:55:02

已被使用0次

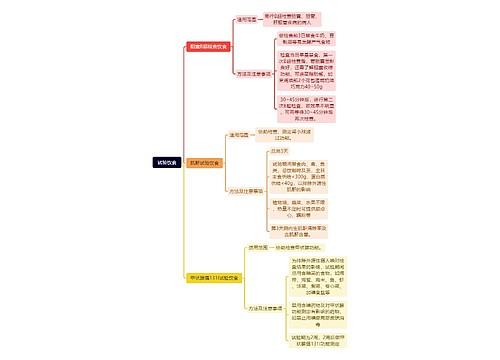

一、自2004年3月1日起,进口卷烟消费税适用比例税率按以下办法确定:

树图思维导图提供 进口卷烟消费税适用税率 在线思维导图免费制作,点击“编辑”按钮,可对 进口卷烟消费税适用税率 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4262574fa1be4450b5c469f933260725

思维导图大纲

进口卷烟消费税适用税率思维导图模板大纲

1、每标准条进口卷烟(200支)确定消费税适用比例税率的价格=(关税完税价格+关税+消费税定额税率)/(1-消费税税率)。其中,关税完税价格和关税为每标准条的关税完税价格及关税税额;消费税定额税率为每标准条(200支)0.6元(依据现行消费税定额税率折算而成);消费税税率固定为30%。

2、每标准条进口卷烟(200支)确定消费税适用比例税率的价格≥50元人民币的,适用比例税率为45%;每标准条进口卷烟(200支)确定消费税适用比例税率的价格<50元人民币的,适用比例税率为30%。

二、依据上述确定的消费税适用比例税率,计算进口卷烟消费税组成计税价格和应纳消费税税额。

1、进口卷烟消费税组成计税价格=(关税完税价格+关税+消费税定额税)/(1-进口卷烟消费税适用比例税率)。

2、应纳消费税税额=进口卷烟消费税组成计税价格×进口卷烟消费税适用比例税率+消费税定额税。其中,消费税定额税=海关核定的进口卷烟数量×消费税定额税率,消费税定额税率为每标准箱(50000支)150元。 (财税[2004]第022号)

查看更多

上海工商

上海工商