笔灵AI论文写作三步搞定,GO>>

购进燃料油的消费税能否抵扣思维导图

免费下载

免费使用文件

女王驾到 浏览量:42023-03-01 08:03:12

已被使用0次

【问题】

树图思维导图提供 购进燃料油的消费税能否抵扣 在线思维导图免费制作,点击“编辑”按钮,可对 购进燃料油的消费税能否抵扣 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e280a01bc0ab627811cdf9bb097331ff

思维导图大纲

购进燃料油的消费税能否抵扣思维导图模板大纲

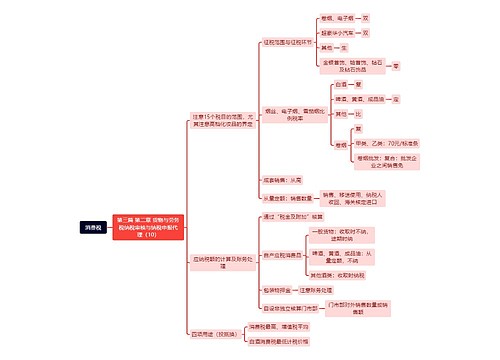

企业购进的燃料油生产润滑油,问购进燃料油的消费税能否抵扣?

【解答】

根据《关于调整部分成品油消费税政策的通知》(财税[2008]19号)规定,以外购或委托加工收回的已税石脑油、润滑油、燃料油为原料生产的应税消费品,准予从消费税应纳税额中扣除原料已纳的消费税税款。

抵扣税款的计算公式为:

当期准予扣除的外购应税消费品已纳税款=当期准予扣除外购应税消费品数量×外购应税消费品单位税额

相关思维导图模板

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商