白酒消费税计税价格的确定思维导图

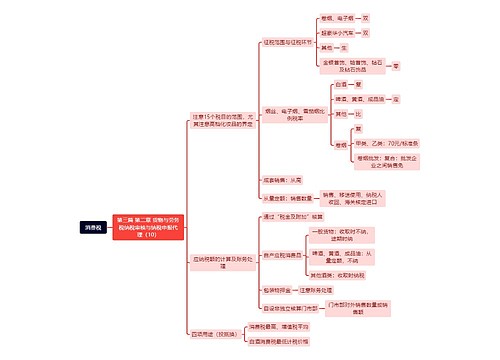

白酒消费税计税价格的确定,主要是在自产自用、委托加工等生产经营方式中,以及在进口和核定计税价格等环节中体现,不同的方式和环节,计税价格的计算方法也不同。

树图思维导图提供 白酒消费税计税价格的确定 在线思维导图免费制作,点击“编辑”按钮,可对 白酒消费税计税价格的确定 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:46c8632970294cfd9d17a7c03be19027

思维导图大纲

白酒消费税计税价格的确定思维导图模板大纲

采用自产自用的方式,《消费税暂行条例》规定,纳税人自产自用的应税消费品,按照纳税人生产同类消费品的销售价格计算纳税。没有同类消费品销售价格的,按照组成计税价格计算纳税。实行复合计税办法的,其组成计税价格计算公式为:组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)。

例:某酒厂将自产的2吨白酒作为福利发放给员工,没有同类白酒销售价格,成本为10万元。则计税价格=(10+10×10%+2×0.2×0.5)÷(1-20%)=14(万元),应纳消费税=14×20%+2×0.2×0.5=3(万元)。

采用委托加工的方式,委托加工的应税消费品,按照受托方同类消费品的销售价格计算纳税。没有同类消费品销售价格的,按照组成计税价格计算纳税。实行复合计税办法的,其组成计税价格的计算公式为:组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。

例:某酒厂用250吨粮食(成本20万元),委托其他酒厂加工成粮食白酒50吨,对方收取加工费5万元,受托方垫付辅助材料费2万元,均收到了专用发票,受托方无同类产品售价。委托计税价格=(20+5+2+50×0.2×0.5)÷(1-20%)=40(万元),代收代缴消费税=40×20%+50×0.2×0.5=13(万元)。

在进口环节,进口白酒等应税消费品,按照组成计税价格计算纳税。实行复合计税办法的,其组成计税价格的计算公式为:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率)。

例:某企业进口某外国品牌白酒400吨,每吨到岸价格为8000元,白酒的关税税率为20%.组成计税价格=400×(8000+8000×20%+2000×0.5)÷(1-20%)=530(万元),应纳消费税=530×20%+400×2000×0.5=146(万元)。

在核定计税价格环节,纳税人应税消费品的计税价格明显偏低并无正当理由的,由主管税务机关核定其计税价格。国家税务总局《关于加强白酒消费税征收管理的通知》(国税函[2009]380号)规定,自2009年8月1日起,白酒生产企业销售给销售单位(销售公司、购销公司以及委托境内其他单位或个人包销本企业生产白酒的商业机构)的白酒,生产企业消费税计税价格低于销售单位对外销售价格(不含增值税,下同)70%以下的,税务机关应核定消费税最低计税价格。

最低计税价格核定标准如下:1.白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格高于销售单位对外销售价格70%(含)以上的,税务机关暂不核定消费税最低计税价格;2.白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况,在销售单位对外销售价格50%~70%范围内自行核定。其中生产规模较大,利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格60%~70%范围内。已核定最低计税价格的白酒,生产企业实际销售价格高于消费税最低计税价格的,按实际销售价格申报纳税。实际销售价格低于消费税最低计税价格的,按最低计税价格申报纳税。

例:某酒厂年销售白酒1500吨,年销售额预计800万元。假设2009年8月份销售白酒100吨,对外销售不含税单价每吨为6000元,款项存入银行。如果该酒厂设立一个销售部,酒厂销售给销售部的白酒价格每吨为4000元。税务机关核定的最低计税价格每吨为5500元,酒厂应纳消费税=100×5500×20%+100×2000×0.5=21(万元),而不能按照每吨4000元的销售额缴纳消费税。

上海工商

上海工商