上海营业税改征增值税试点交通运输业政策要点梳理思维导图

随着财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)和《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税[2011]111号)这两个文件的出台,上海的交通运输业携部分现代服务业即将率先起航,开启我国第二次大型税制改革的破冰之旅。

树图思维导图提供 上海营业税改征增值税试点交通运输业政策要点梳理 在线思维导图免费制作,点击“编辑”按钮,可对 上海营业税改征增值税试点交通运输业政策要点梳理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:22d8a071fc5202fe12323bd36a36f654

思维导图大纲

上海营业税改征增值税试点交通运输业政策要点梳理思维导图模板大纲

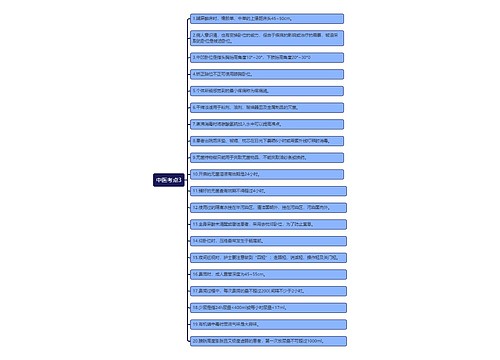

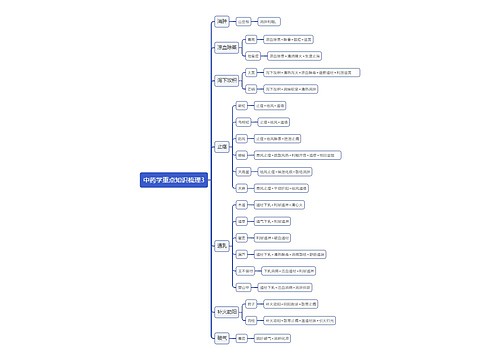

税改后的基本规定

本次试点的交通运输业纳税人:机构所在地在上海市行政辖区内的单位和个体工商户,以及居住地在上海市的其他个人,从事使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动,即提供陆路运输服务、水路运输服务、航空运输服务、管道运输服务的交通运输业的单位和个人,为本次增值税试点的纳税人(以下称“试点交通运业输纳税人”),应当按照试点方案的规定缴纳增值税,不再缴纳营业税。

(一)一般纳税人和小规模纳税人的划分:试点交通运业输纳税人分为一般纳税人和小规模纳税人。年销售额超过500万元的纳税人(不含其他个人)为一般纳税人,年销售额未超过500万元的纳税人为小规模纳税人。非企业性单位、不经常提供交通运输服务的企业和个体工商户可选择按照小规模纳税人纳税。

按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算的小规模纳税人能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,成为一般纳税人。年销售额未超过500万元的原公路、内河货物运输业自开票纳税人,应当申请认定为一般纳税人。

一般纳税人提供的公共交通运输服务(包括轮客渡、公交客运、轨道交通、出租车),可以选择按照小规模纳税人的简易计税方法计算缴纳增值税,但一经选择,36个月内不得变更。

上海市原增值税一般纳税人兼有交通运输业务的,按照上述规定应当申请认定一般纳税人的,不需要重新办理一般纳税人认定手续。

除国家税务总局另有规定外,一经认定为一般纳税人后,不得转为小规模纳税人。

(二)纳税义务发生时间:交通运输业纳税人提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指交通运输业纳税人提供应税服务过程中或者完成后收到款项。取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为应税服务完成的当天。

(三)纳税地点的确定:试点交通运业输纳税人以机构所在地作为增值税纳税地点,其在异地缴纳的营业税,允许在计算缴纳增值税时抵减。非试点纳税人在试点地区从事经营活动的,继续按照现行营业税有关规定申报缴纳营业税。

(四)纳税期限:分别为1日、3日、5日、10日、15日、1个月或者1个季度。以1个季度为纳税期限的规定适用于小规模纳税人以及财政部和国家税务总局规定的其他纳税人。不能按照固定期限纳税的,可以按次纳税。以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税。

(五)增值税起征点:试点交通运业输纳税人增值税起征点幅度如下:按期纳税的,为月应税销售额5000-20000元(含本数)。按次纳税的,为每次(日)销售额300-500元(含本数)。个体工商户和其他个人提供交通运输服务的销售额未达到起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。本起征点不适用于认定为一般纳税人的个体工商户。

(六)交通运输业营业税改征增值税后,为实现试点纳税人原享受的营业税优惠政策平稳过渡,试点期间试点交通运输业一般纳税人提供管道运输服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。

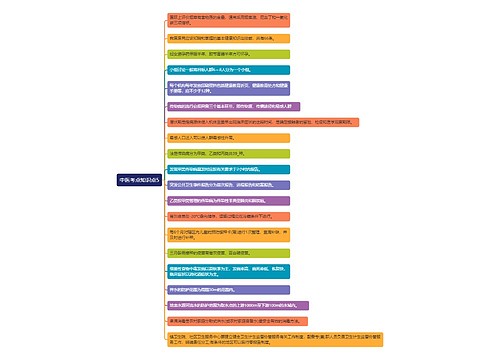

销售额的确定和扣除原则

应税服务提供方或者接受方在中国境内,纳税人在营业活动中有偿提供交通运输服务,取得的全部价款和价外费用为增值税的计税依据。即原则上以发生应税交易取得的全部收入为计税依据。价外费用,是指价外收取的各种性质的价外收费,但不包括代为收取的政府性基金或者行政事业性收费。

(一)一般计税方法的销售额不包括销项税额,采用销售额和销项税额合并定价方法的,销售额=含税销售额÷(1+税率)。

(二)简易计税方法的销售额不包括其应纳税额,纳税人采用销售额和应纳税额合并定价方法的,销售额=含税销售额÷(1+征收率)。

(三)销售额的特殊规定。由于交通运输业缴纳营业税时对营业额有特殊的扣除规定:纳税人将承揽的运输业务分给其他单位或者个人的,以其取得的全部价款和价外费用扣除其支付给其他单位或者个人的运输费用后的余额为营业额。

(四)试点交通运输业纳税人提供适用不同税率或者征收率的应税服务,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。兼营营业税应税项目,未分别核算应税服务的销售额和营业税应税项目的营业额的,由主管税务机关核定应税服务的销售额。兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算的,不得免税、减税。纳税人提供应税服务,开具增值税专用发票后,提供应税服务中止、折让、开票有误等情形,未按照规定开具红字增值税专用发票的,不得扣减销项税额或者销售额。

(五)试点交通运输业纳税人提供运输服务,将价款和折扣额在同一张发票上分别注明的,以折扣后的价款为销售额;未在同一张发票上分别注明的,以价款为销售额,不得扣减折扣额。纳税人提供应税服务的价格明显偏低或者偏高且不具有合理商业目的的,或者发生相关规定应视同提供应税服务而无销售额的,主管税务机关有权按照确定销售额。

税率及一般计税方法

试点交通运输业纳税人提供交通运输业服务的税率为11%。

(一)试点交通运输业的一般纳税人提供交通运输服务适用一般计税方法计税,其进项税额、销项税额及应纳税额的计算:

进项税额,是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。销项税额,是指纳税人提供应税服务按照销售额和增值税税率计算的增值税额,即:销项税额=销售额×税率。

应纳税额,是指当期销项税额抵扣当期进项税额后的余额,应纳税额=当期销项税额-当期进项税额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

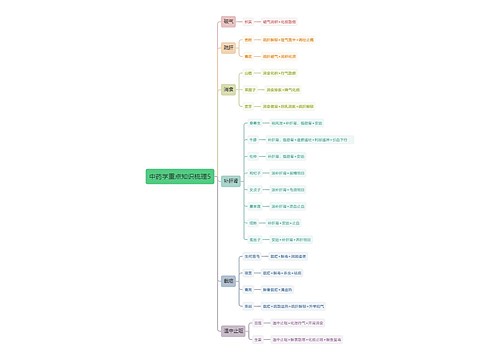

(二)进项税额准予抵扣的规定:

1.购买货物、接受劳务或应税服务(含交通运输服务)的,从销售方或者提供方取得的增值税专用发票上注明的增值税额,从海关取得的海关进口增值税专用缴款书上注明的增值税额,均作为进项税额准予从销项税额中抵扣。

2.接受境外单位或者个人提供的应税服务,从税务机关或者境内代理人取得的解缴税款的通用缴款书上注明的增值税额。

3.接受试点交通运输业小规模纳税人提供的交通运输业服务,按照取得的增值税专用发票上注明的价税合计金额和7%的扣除率计算进项税额:运输费用金额×扣除率。

4.接受上海市以外其他纳税人提供的交通运输业服务的,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额:运输费用金额×扣除率。

运输费用金额,是指运输费用结算单据上注明的除不包括装卸费、保险费等其他杂费以外的运输费用(包括铁路临管线及铁路专线运输费用)、建设基金。

(三)不得从销项税额中抵扣的进项税额:

1.用于适用简易计税方法计税项目、非增值税应税项目、免征增值税项目、集体福利,或者个人消费的购进货物、接受加工修理修配劳务或者应税服务;

2.非正常损失的购进货物及相关的加工修理修配劳务和交通运输业服务;

3.接受的旅客运输服务;

4.作为提供交通运输业服务的运输工具以外的自用的应征消费税的摩托车、汽车、游艇。

5.试点纳税人从上海市取得的2012年1月1日(含)以后开具的运输费用结算单据(铁路运输费用结算单据除外),不得作为增值税扣税凭证。

6.试点交通运输业一般纳税人会计核算不健全,或者不能够提供准确税务资料的;应当申请办理一般纳税人资格认定而未申请的,应当按照销售额和增值税税率计算应纳税额,不得抵扣进项税额。

(四)适用一般计税方法的试点交通运输业纳税人,兼营简易计税方法计税项目、非增值税应税劳务、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+非增值税应税劳务营业额+免征增值税项目销售额)÷(当期全部销售额+当期全部营业额)

相关思维导图模板

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

上海工商

上海工商