建筑工程印花税怎么交,由谁缴纳思维导图

建筑工程印花税的交纳由纳税义务人向工程所在地的税务局缴纳,其印花税的征收比例根据合同的具体种类有所不同,如建设工程勘察设计合同,税率为万分之五,而建筑安装工程承包合同,税率为万分之三。建筑工程印花税需要由签订合同的各方当事人分别缴纳。

树图思维导图提供 建筑工程印花税怎么交,由谁缴纳 在线思维导图免费制作,点击“编辑”按钮,可对 建筑工程印花税怎么交,由谁缴纳 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:39b2944b25573b4c0432d4cfc3af51d3

思维导图大纲

建筑工程印花税怎么交,由谁缴纳思维导图模板大纲

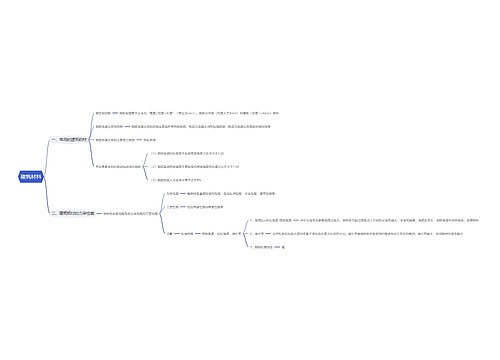

一、建筑工程印花税怎么交

1.建设工程勘察设计合同,包括勘察、设计合同,税率按收取费用万分之五;建筑安装工程承包合同,包括建筑、安装工程承包合同,税率按承包金额万分之三计算。

2.印花税缴纳没有差额分包合同之说,也就说除非当地有政策规定,总包合同和分转包合同分别按规定缴纳印花税。

3.已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。

4.工程监理合同等不属于印花税税目税率表中列举的凭证多缴印花税。

二、建筑工程印花税由谁缴纳

建筑工程印花税由签订合同的各方当事人分别缴纳,根据《中华人民共和国印花税暂行条例》第一条规定,在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照本条例规定缴纳印花税。

三、建筑印花税外还需要纳税吗

建筑印花税外还需要缴纳其他税费,即还需要缴纳增值税、城市维护建设税、教育费附加、地方教育费附加、个人所得税等。增值税征收率为3%;市区城市维护建设税、教育费附加、地方教育费附加分别为为缴纳增值税税款的7%、3%、2%;个人所得税一般按对企事业单位承包经营、承租经营所得计算收入、成本对照对照适用税率缴纳,一般先预征1%。

引用法条

[1]《中华人民共和国印花税暂行条例》 第七条

[2]《中华人民共和国印花税暂行条例》 第一条

上海工商

上海工商