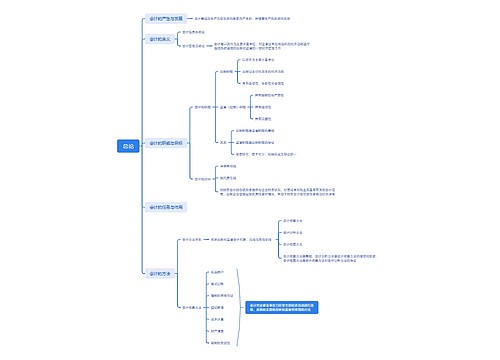

总论思维导图

金融经济专业知识

树图思维导图提供 总论 在线思维导图免费制作,点击“编辑”按钮,可对 总论 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fccc21cdb34c3adbb327ab8629f60a70

思维导图大纲

总论思维导图模板大纲

定义

以货币为主要计量单位,采用专门方法和程序,对一个单位的经济活动进行核算和监督,以提供经济信息和反映受托责履行情况。

社会属性:是一种管理活动。其本身具有管理的职能。

自然属性:计量的技术和信息系统。以提供财务信息为主的管理信息系统,强调会计的目标是向预定的会计信息使用者提供其进行经营决策所需的信息。

目标

受托责任观:反映管理层受托责任的履行情况

决策有用观:向会计信息的使用者提供与企业财务状况、经营成果和现金流量有关的会计信息,其做出经济决策相关的信息

基本假设与基础

会计主体、持续经营、会计分期、货币计量

基础

权责发生制:当期以实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应作为当期的收入和费用处理

收付实现制:以收到或支付现金作为依据。政府预算会计、现金流量表

质量要求

可靠性、相关性、可理解性、可比性、实质重于形式(融资租赁)、重要性、谨慎性、及时性

要素及确认

资产:企业过去的交易或事项形成的,由企业拥有或控制的,预期能够带来经济利益的资源。 与该资产有关经济利益很可能流入企业;成本或价值能够可靠计量

负债:过去的交易或事项形成的,预期会导致经济利益流出企业的现时义务。 与该义务有关的经济利益很可能流出企业;流出的金额能够可靠计量。

所有者权益:企业投资者对企业净资产的要求权,资产-负债的差额。 主要取决于资产、负债、收入、费用等要素的确认。

收入:企业日常活动中形成的,会导致所有者权益增加,与所有者投入资本无关的经济利益的总流入。

费用:企业日常活动中形成的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。

利润:企业在一定会计期间的经营成果。包括收入减去费用后 的净额、直接计入当期利润的利得和损失等。

计量方式

历史成本、重置成本、可变现净值、现值

公允价值:市场参与者在计量日发生的有序交易中,出售一项资产所能收到的或转移一项负债所需支付的价格。

复式记账及账簿

复式记账:对任意一笔经济业务,都应以相同的金额,在两个或两个以上的账户中全面、相互联系的进行登记的方法。有借必有贷,借贷必相等。

更正错账方法

划线更正法:记账凭证没错,账簿记录有误

红字更正法

红字全部冲销法:记账凭证会计科目有错误

红字差额冲销法:记账凭证所列金额大于实际金额

补充登记法:记账凭证所列金额小于应记金额

上海工商

上海工商