外资并购上市公司的几种方式详解思维导图

核心内容:从以往的并购案例来看,外资对我国境内企业的并购基本上有两种手法:外国新投资者收购境内企业,以及现有合资企业的外方收购合资企业里中方的股份,或收购合资企业新发行的股权,以达到并购合资企业的目的。下面由树图网小编为您分析外资并购境内企业的主要操作方式,感谢您的关注。

树图思维导图提供 外资并购上市公司的几种方式详解 在线思维导图免费制作,点击“编辑”按钮,可对 外资并购上市公司的几种方式详解 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9a31760d045f1fb37c76e4ae220a1dcb

思维导图大纲

外资并购上市公司的几种方式详解思维导图模板大纲

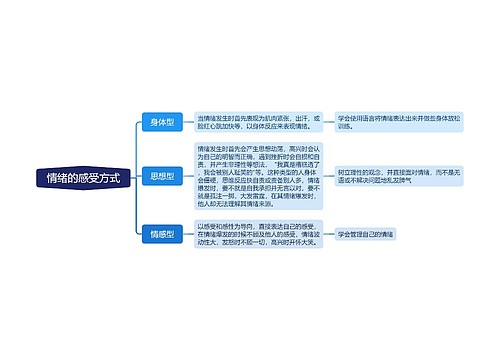

1、间接收购

即通过上市公司的母公司或控股企业来间接控制上市公司,如,2001年10月,阿尔卡特通过受让上海贝尔有限公司的股权,以50%+1股控股上海贝岭的第二大股东上海贝尔有限公司,上海贝尔有限公司由中外合资企业改制为外商投资股份有限公司并更名为上海贝尔阿尔卡特有限公司。阿尔卡特因此成为上海贝岭的间接第二大股东。

2、合资、合作方式

外资企业与上市公司合资组建由外方控股的合资/合作公司,然后由合资/合作公司反向收购上市公司的核心业务,从而达到并购的目的。成立合资/合作公司往往是并购的前奏,与独资公司相比,不仅外方可以减少投资额度,而且中方在本行业内的经验对合资企业未来的发展也能起到一定的作用。目前国际大公司在并购上市公司时,采用最多的仍是合作、合资形式。采取成立合资公司方式的多为传统行业,合资的对象主要是国内影响力、规模最大的龙头企业。如,2001年3月,我国轮胎生产龙头企业轮胎橡胶与世界上最大的轮胎生产企业米其林组建合资企业,由米其林控股的合资企业斥资3.2亿美元收购轮胎橡胶核心业务和资产,结果米其林通过合资企业实质性地控股轮胎橡胶。采取技术合作方式的多为我国目前相对薄弱的高科技领域,技术合作的对象主要集中在高科技领域,合作的中方企业也会是行业内的领导性企业。例如广电信息与IBM公司在普及运算领域合作,开发信息终端产品;东方通信引进美国高通技术生产CDMA网络系统设备;大唐电信与朗讯、北电、高通等公司合作生产CDMA设备,与康柏、西门子等公司合作生产第三代移动通信系统等。

3、直接收购

由于以往对外资开放的证券品种限于B股和H股,外资收购可能先从B股、H股开始。但发行B股、H股的公司只占上市公司总数的很小一部分,且B股、H股占总股本的比例较小,即使全部收购也难以达到控股的目的,所以暂时还没有外资通过直接收购流通B股、H股而成功并购上市公司的先例。目前A股还不能对外资开放,但外商独资企业和中外合资企业是中国法人,原则上可以参与A股市场,外资可以通过建立独资或合资企业来收购A股,实现对上市公司的并购。

在直接收购上市公司股权上,由于国有法人股的价格远低于流通股的价格,且收购过程中可以得到要约豁免,从而降低收购成本,并缩短收购时间。尤其是在外资进入A股市场的限制没有取消之前,以收购流通股而加大对上市公司的持股比例的情况还难以出现。外资收购上市公司的股权,依然主要以协议收购非流通国家股或法人股为主。2001年底,作为世界三大新型制冷剂供应商之一的格林柯尔集团通过其旗下的顺德市格林柯尔企业发展公司一次性拿出5.6亿元现金,协议收购科龙电器20.6%的法人股,从而成为科龙电器的新第一大股东。此外,外资还可以通过协议收购外资法人股来收购上市股权。如,耀皮玻璃第一大股东皮尔金顿国际控股公司是英国皮尔金顿有限公司的控股子公司,通过逐步受让外资法人股,皮尔金顿成为耀皮玻璃的第一大股东。由于这种方式属于外资股在外方股东间的转让,受到的限制较少,操作起来相对简便。目前,外资通过受让、收购上市公司股份达到并购或控股目的的方式崭露头角,其中多为港资,这部分资金往往与国内关系密切,而且这部分外资企业对我国国情也更了解。

4、增资式收购

国内上市公司向外资定向增发B股。1995年9月,美国福特汽车公司以4000万美元认购江铃汽车138642800股新发B股,占江铃汽车发行成功后总股本的20%,成为江铃汽车的第二大股东,首开外资通过上市公司定向增发实施并购的先河;1999年3月,华新水泥又以每股2.16元人民币向HolchinB.V.定向增发7700万B股,使后者的持股比例达23.45%,成为其第二大股东。与股权协议转让相比,定向增发方式没有太多的法律障碍,易于实施,也易于监管。对于非上市公司,外资通过与国内企业成立合资企业,然后通过增资扩股实现并购。如,香港中策投资公司对我国企业并购采取投入资金与现有国内企业整体合资,外资占股50%以上或以参股的方式取得合资企业的少数股权,在参股过程中通过增资扩股变为绝对控股。然后对控股公司进行资产重组,将控股公司的股权纳入海外控股公司名下,海外集资上市,实现滚动收购。

5、其他方式

随着我国对外资并购法律法规的完善,传统的协议并购方式将逐渐占据主导地位,而外资并购的创新模式也将层出不穷。如,外资还可以通过购买资产管理公司处置的不良资产,以债转股方式直接或间接进入上市公司。对于允许外资进入的产业领域,外资可以通过购买、承接债权的方式进入上市公司,并牵头对上市公司进行重组。2001年底,摩根士丹利公司就从华融资产管理公司手中购得巨额的债权。外资企业通过A股直接进入我国资本市场还有待时日,通过对债务重组的参与则可以较快地进入中国资本市场。这种方式主要的缺点在于外资在处理不良资产时往往得不到相应的“国民待遇”如大股东的债务豁免、各金融机构大幅度降低利率水平、政府各方面的支持等。得不到这些支持,则处理不良资产的成本太高,风险太大。

此外,外资还可以通过为管理者提供融资的方式帮助上市公司的管理者完成对企业的收购(MBO),并通过控制管理者进而控制上市公司。随着我国资本市场的国际化后金融创新工具的广泛运用,在未来,外资还可能通过托管+远期合约或期权等方式实现对上市公司的收购。

上海工商

上海工商