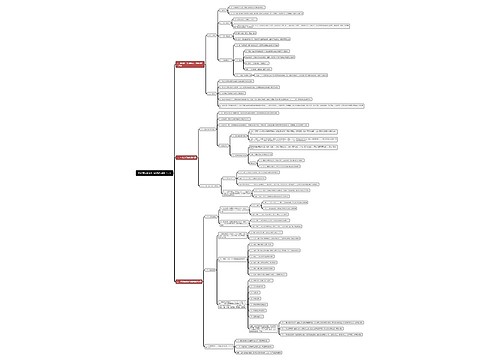

2017年中国短视频行业研究报告(中国短视频市场研究报告)思维导图

思维导图高清图")

2017年中国短视频行业研究报告(中国短视频市场研究报告)本文摘要:1、短视频不只是长视频的缩短,而是碎片化时代的新内容消费习惯;2、外部环境促进规模化发展,内部驱动力吸引用户关注;3、市场竞争激烈,短视频定位战打响;4、广告和电商是当前主要变现方式,用户付费未来有一定发展空间;5、短视频行业未来趋...

树图思维导图提供 2017年中国短视频行业研究报告(中国短视频市场研究报告) 在线思维导图免费制作,点击“编辑”按钮,可对 2017年中国短视频行业研究报告(中国短视频市场研究报告) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:800612c9fe02136a7f83d34c76b1923a

思维导图大纲

2017年中国短视频行业研究报告(中国短视频市场研究报告)思维导图模板大纲

2017年中国短视频行业研究报告(中国短视频市场研究报告)

本文摘要:

1、短视频不只是长视频的缩短,而是碎片化时代的新内容消费习惯;

2、外部环境促进规模化发展,内部驱动力吸引用户关注;

3、市场竞争激烈,短视频定位战打响;

4、广告和电商是当前主要变现方式,用户付费未来有一定发展空间;

5、短视频行业未来趋势

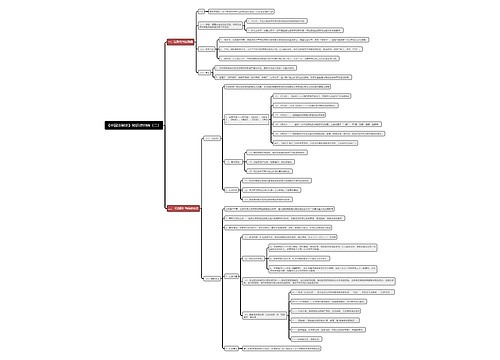

一、中国短视频行业发展背景

研究范围及相关概念界定

本报告以短视频为研究范畴,即播放时长在五分钟以下,基于PC端和移动端传播的视频内容形式。目前承载短视频内容的线上平台包括短视频平台和综合类平台。

短视频具有社交属性、创作门槛低、碎片化的特征

短视频不仅仅是长视频在时长上的缩短,也不只是非网络视频在终端上的迁移。当前语境下的短视频具备创作门槛低、社交属性和互动性强、碎片化消费与传播的特性。和长视频相比,短视频在互动性和社交属性上更强,成为消费者表达自我的一种社交方式。和直播视频相比,短视频在传播性上更强,便于全网内容分发和消费。

外部环境促进规模化发展,内部驱动力吸引用户关注

短视频行业近年来的快速发展,是外部环境和内驱力共同作用的结果。其中外部环境表现在四个方面:

1)短视频监管力度加大,规范行业生态,促进良性发展;

2)智能手机和4G网络的普及,打破视频消费的时间和空间限制,是短视频得以滋生的土壤。

3)用户内容消费需求从图文扩散到视频;

4)短视频商业模式的想象空间大,流量获取成本低,吸引大量资本进入。

内部驱动力表现也有四个方面:

1)健康的内容生态驱动行业更多优质内容的产生;

2)平台不断涌现,刺激产业链扩张和发展;

3)广告商青睐短视频营销价值,商业模式潜力强劲;

4)用户规模增长迅速,推动行业流量红利。

移动时代下的短视频行业迎来快速发展期

移动时代赋予了短视频全新的生命力,而短视频行业在经历多个发展阶段的探索和成长后,逐渐迎来行业成熟期。

1)2004年至2006年,国内各大专业视频网站纷纷成立,其中土豆网、56网和激动网均定位为用户上传内容为主的UGC视频分享网站,PC时代的短视频随之诞生;

2)2012年开始,随着移动互联网的普及和碎片化时代的用户习惯养成,各类移动端短视频产品开始纷纷试水,秒拍、美拍、快手等平台逐渐突围;

3)2016年,大批移动短视频应用密集面世,资本市场不断升温,短视频内容创业者爆发式增长,短视频行业迎来快速发展期。

二、中国短视频行业发展现状

短视频内容生产者日益受到资本青睐

从行业整体上看,资本进入短视频行业以平台方为主,2012至2017年短视频平台方的融资事件占比达到44.8%。但随着短视频行业的热度升温,资本集中度逐渐从平台方过度到内容方,2017年内容方投融资事件次数以47.9%的百分比成为资本的聚焦点。艾瑞分析认为,投资焦点从平台方向内容方转移,一方面是因为短视频平台在过去两年发展迅速,头部平台逐渐形成,细分市场不断深耕,入场机会相对减少,投资门槛变高;另一方面,是因为优质内容稀缺,初具规模的平台和市场急需大量内容支撑用户红利,因此内容创业成为资本市场的新一轮的投资重点。

2017年规模达57.3亿,预计2020年将超300亿

2016年短视频兴起,早期短视频平台开始进行初步的商业变现尝试,2017年短视频火热,用户规模的增长和广告主的关注带动整体市场规模提升,2017年短视频市场规模达57.3亿,同比增长达183.9%。

艾瑞分析认为,未来1-2年内,短视频平台将开放大量的商业化机会,流量变现带来较大的市场规模增长,与此同时随着短视频内容营销质量的不断提升,内容变现也将出现较大机会。预计2020年短视频市场规模将超300亿。

用户红利仍在,预计未来有较大用户发展空间

2017年中国短视频行业用户规模保持高速增长,据艾瑞mUserTracker数据显示,2017年1月份独立设备数量为1.38亿台,同年8月份独立设备数就已经超过了3.13亿台,平均月度增长率高达14.1%。

艾瑞分析认为,短视频产品形式利用碎片化时间,具有高传播、低门槛特性,因此认为短视频行业仍留有较大的用户增长空间。当前短视频行业在整体移动互联网用户中渗透率较低,且处于持续增长状态,因此认为用户增长红利仍存,目前短视频产品间竞争压力相对较小。预计短视频行业未来至少可达到70%的用户渗透率,未来1~2年内,随着用户规模接近天花板,用户红利期逐渐结束,短视频行业将展开激烈的竞争,争抢现有市场用户以及拓展潜在领域用户。

三、中国短视频行业产业链分析

中国短视频产业链图谱

中国短视频产业链

产业链特征:内容创业大热、MCN崛起、平台发展细分化

相比国外市场,国内短视频行业发展更加多元化,在近几年来的快速发展下,已经形成比较稳定和成熟的产业链。短视频产业链特征如下:

独立平台以短视频为核心业务,综合平台内嵌短视频

从现阶段的短视频应用发展来看,短视频平台可以分为独立平台和综合平台两类。独立平台是基于移动互联网时代下诞生的以短视频内容、功能和服务为核心定位的平台,专注于短视频行业,通常以移动端APP为主。综合平台指将指嵌入短视频内容、功能和服务,但核心定位不是短视频的其他平台,包括新闻资讯平台、社交平台、传统视频网站。

平台方:各类综合平台积极布局短视频

除了独立短视频平台外,越来越多的综合性平台也开始布局短视频。

1)对于新闻资讯平台来说,短视频丰富的信息承载量,能够传达更多生动的深度的资讯信息;

2)对于社交平台来说,短视频的社交属性能够吸引更多的用户参与互动,增加平台的用户粘性;

3)对于传统视频网站来说,短视频作为长视频的补充形式,能够满足受众更加多元化的需求,迎合用户碎片化阅读习惯。

内容运营模式:U系平台强调人,P系平台强调内容

根据内容运营模式的不同,当前短视频平台主要分为两个类别。

1)U系平台,指以UGC内容为核心,通过扶持少量头部的PUGC内容作为引导,激发用户自发生产内容,并以此维系流量的短视频平台,通常U系平台社区属性更强,强调人与人的关系;

2)P系平台,指以PGC内容为核心,UGC内容作为补充。通过引入和分发优质内容,吸引用户关注和消费,并以此维系流量的短视频平台,通常P系平台媒体属性更强,强调内容与人的关系。其中以快手和火山小视频为代表的一类平台属于特例,在内容运营方面采用PUGC+UGC的U系模式,而在平台属性上强调内容的媒体属性。

时长:UGC与PGC在时长上差异明显,内容浓度是关键

根据短视频平台定位和内容诉求的不同,在时长上也有不同的要求。当前短视频主要集中在15秒、57秒和4分钟三个时长概念上,不同的短视频平台根据其定位,在内容时长上也会有对应的偏好和引导,一方面,在内容审核上会侧重对时长概念的筛选,另一方面,在平台内置拍摄功能上也会有时长的限制。

1)15秒及以下,通常为UGC内容,侧重于普通用户的自我表达,代表平台有美拍、抖音等。

2)1分钟左右,侧重故事或情节的展示,内容表达相对完整,代表平台有快手等。

3)2-5分钟,通常为PGC内容,有完整且专业的编排和加工剪辑,内容维度丰富,侧重媒体属性,代表平台有梨视频、西瓜视频等。另外,有部分平台同时开放两个时长内容,并用版块进行区别,如土豆;也有部分短视频平台目前在时长上不作界定,如秒拍。

画篇:竖屏强调自我,横屏强调叙事

根据短视频平台定位和内容诉求的不同,短视频在内容画篇的呈现方式上,分为竖屏模式和横屏模式。平台方选择短视频画篇模式主要基于两个方面的考量:1)观看习惯,竖屏更加符合碎片化阅读环境下的手机阅读习惯,浏览便捷,横屏更加符合用户的视觉生理习惯,不易疲劳;2)内容诉求,竖屏在内容更加强调人物个体,突出自我表达,横屏在内容上更加强调叙事,侧重故事和情节的展现。

广告、电商、用户付费是主要变现手段

目前短视频行业的商业变现主要有三个方式。

1)广告:包括内容植入、视频贴片和信息流广告等形式;

2)电商:包括“淘宝客”的网店模式和自营品牌电商化两种模式;

3)用户付费:包括用户内容打赏、单个内容用户付费观看、平台会员制增值服务付费等形式。在短视频产业链条中,各方角色在变现模式上均有所侧重,内容创作方侧重挖掘内容的商业价值,MCN侧重挖掘渠道和资源的商业价值,平台侧重挖掘用户流量的商业价值。

四、中国短视频行业未来发展趋势

垂直领域的内容价值和商业价值凸显

从当前主流短视频内容来看,仍主要集中在泛娱乐内容,而未来两年内垂直领域内容将得到大力发展。一方面是由于资本对短视频内容生态的扶持,使得更多垂直领域的内容创作者可以提供高质量的短视频内容;另一方面,消费者在养成短视频的消费习惯后,在消费升级的背景下,会对垂直细分领域的内容产生更多的需求。因此,未来两年短视频在内容上的变化主要表现在三个方面,一是垂直内容的细分类型不断被探索,产生更多更细的内容维度,如地域方言类等;二是垂直领域的内容质量和数量都将得到较大的提升;三是在母婴和美妆领域之后,会有更多的垂直领域内容的商业价值和变现手段被挖掘,比如汽车、家电等。

行业竞争加剧,整合、出海和下沉是平台突围之路

当前短视频平台仍处于快速增长期,不断有新的平台涌入市场,并且同质化较低,大部分平台在定位、内容和目标用户上仍然具备差异化竞争。但未来两年用户红利期逐渐消失,市场渗透率接近天花板,短视频平台百花齐放的市场格局将迎来行业洗牌期,平台方为了应对行业变局,将会呈现出三种大趋势。

1)整合和淘汰,用户流量逐渐涌向少量的头部平台和垂直细分领域的腰部平台,大量中长尾平台将面临被整合甚至淘汰;

2)拓展海外市场,在国内市场饱和后,平台方将开始大量征战海外蓝海市场;

3)业务下沉,在精力闲置和体量增大的情况下,在激烈竞争中脱颖而出的平台方将逐渐涉足MCN业务,与内容方建立直接联系,争夺优质内容资源,深入扎根内容供给源,巩固竞争壁垒。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商