证监会发文提示IPO审计风险思维导图

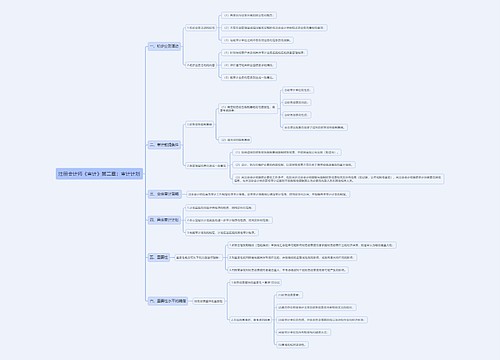

核心提示:中证网讯 中国证监会近期下发《会计监管风险提示第4号——首次公开发行股票公司审计》(以下简称《风险提示》),指出会计师事务所在IPO审计项目质量控制中存在的一些问题,主要表现在未充分了解、分析发行人所处环境、公司治理、内部控制、财务状况、上市动机和管理层诚信情况,也未充分了解发行人可能存在重大风险的领域并适当评估会计师事务所是否具有足够的胜任能力,同时,还未充分关注发行人在IPO过程中更换注册会计师的行为,未与前任注册会计师进行充分沟通。

树图思维导图提供 证监会发文提示IPO审计风险 在线思维导图免费制作,点击“编辑”按钮,可对 证监会发文提示IPO审计风险 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:297f51f0ea8c7844ffcdab05b40c5344

思维导图大纲

证监会发文提示IPO审计风险思维导图模板大纲

证监会有关部门指出,当前,企业首次公开发行股票涉及面广、影响大,关系到广大投资者的切身利益,受到媒体和公众的广泛关注。在监管实践中,证监会发现会计师事务所在从事首次公开发行股票公司审计业务中存在一些共性问题,对首次公开发行股票公司信息披露质量产生了不利影响。

为了提示首次公开发行股票公司审计业务监管风险,增强监管针对性,根据证监会《关于进一步提高首次公开发行股票公司财务信息披露质量有关问题的意见》,制定了《会计监管风险提示——首次公开发行股票公司审计》。

据了解,此前,证监会已印发了3项会计监管风险提示,即政府补助、通过未披露关联方实施的舞弊风险、审计项目复核等。为了增强会计监管风险提示的系统性,便于查找和使用,现将已印发的3项会计监管风险提示依次编号为:第1号——政府补助,第2号——通过未披露关联方实施的舞弊风险,第3号——审计项目复核,本次印发的首次公开发行股票公司审计为第4号。今后将陆续制定新的会计监管风险提示,并按顺序编号印发。

《风险提示》还要求会计监管工作应当对会计师事务所执行IPO审计业务质量控制情况予以重点关注。

首先,在承接IPO审计业务时,应当对发行人上市动机、所处行业的基本情况及其行业地位、可能存在的高风险领域、公司治理情况及申报期基本财务指标等进行调查。对于发行人存在欺诈上市嫌疑或者注册会计师无法应对重大审计风险的情况,会计师事务所应坚决拒绝接受委托。如果发行人在IPO过程中曾经更换过注册会计师,后任注册会计师应就发行人更换注册会计师的原因与前任注册会计师进行沟通,以了解发行人管理层的诚信情况,发行人与前任注册会计师存在重大分歧的会计、审计问题及其他可能对审计造成重大影响的事项。

其次,在选派项目组成员时,应检查会计师事务所、IPO审计项目组成员等是否与发行人存在关联关系或直接经济利益关系等影响独立性的行为;根据对审计风险的评估,检查项目组成员是否具有包括相应技术知识、相关行业审计实务经验等在内的专业胜任能力。

再次,在IPO审计业务执行阶段,会计师事务所应建立健全与监督、咨询和复核等有关的质量控制体系,始终将审计风险控制在可接受的范围。质量控制复核人员可尽早介入,结合行业特点、行业同期基本情况,全面分析发行人的经营模式、经营特点和在申报期内的变化情况,以及发行人会计处理的合理性和会计处理在申报期内的变化情况,以确定可能存在舞弊和重大错报风险的领域及其对财务报告的影响程度。

最后,会计师事务所总所应加强对其分所IPO审计业务执业质量的管理,定期对各分所进行执业质量培训和质量控制检查,提升分所IPO审计业务执业质量。

《风险提示》还提出了对财务信息披露和非财务信息披露的相互印证 、发行人申报期内的盈利增长和异常交易、财务信息披露和非财务信息披露的相互印证等方面的监管关注内容。

相关思维导图模板

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

树图思维导图提供 中国邮政运营重点指标提示 在线思维导图免费制作,点击“编辑”按钮,可对 中国邮政运营重点指标提示 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:549bb5cd0fb673b56a2dd461adc52fbd

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商