p2p网贷有哪些潜在风险思维导图

p2p网贷对于年轻人来说应该不陌生了,是现如今比较流行的一种网络贷款。p2p网贷方式简易,在日常的消费中比较方便。那么,很多人会问,p2p网贷有哪些潜在风险呢?又该如何来规避这些风险呢?下面由树图网小编为您介绍一下。

树图思维导图提供 p2p网贷有哪些潜在风险 在线思维导图免费制作,点击“编辑”按钮,可对 p2p网贷有哪些潜在风险 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:39f47a8e80b31edfedf0244ec5083a0f

思维导图大纲

p2p网贷有哪些潜在风险思维导图模板大纲

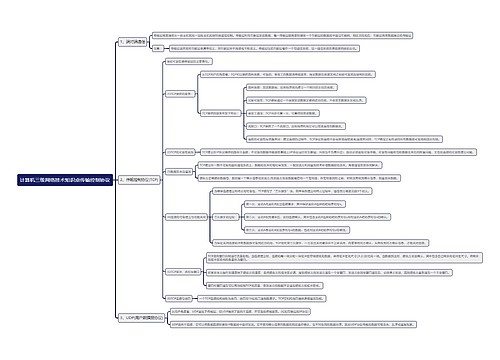

一、p2p网贷潜在风险

1、政策风险。自中国银监会、工信部等四部委发布《网络借贷信息中介机构业务活动管理暂行办法》以来,各平台都在抓紧时间进行整改。相信短时间内应该不会出现另外较大的政策性的东西。

2、坏账风险。坏账风险就是借款人到期后,因为各种原因无法还款(比如说破产),然后还没有抵押物。虽然很多平台显示坏账率很低,有的甚至是0坏账率,但是并不能让人信服,因为就算是美国这种个人征信体系比较完善的国家,它的几家主要的P2P平台的坏账率都曾高达10%以上,结论可想而知。

3、逾期风险。逾期风险是借款人到期后无法在约定的时间内还款,比坏账的风险小,因为至少借款人可以通过一些办法(比如说变卖资产)来还钱。如果真遇到这样的情况,不急着用钱的话影响也不大。

4、跑路风险。跑路风险顾名思义就是平台老板XXX的拿着投资人的钱消失了。

二、对融资方规避风险的要求

作为P2P网贷的融资方,平台可以严格其审批,从而提高产品(这里指投资项目与投资公司等)的质量,更好地为投资方服务。平台可以对融资方提出下列要求:融资信息的透明度与公示;独立的监督与尽职调查;信用评级分析等。

在这里,平台可以要求融资方定期公示其所有的与他们财务状况、运营业绩等相关的信息。对此类公示的要求是:信息要完整、真实,不能误导投资人。

三、对于P2P提供资金的一方规避风险的要求

P2P网贷针对的投资者大多是那些风险偏好较高的人群。因为如果项目投资失败,投资者甚至有可能会损失全部。即便是投资额度相对较小,也需要P2P网贷的资金提供方有足够的承受损失的能力。此种投资方式并不适用每一类人群。在这里既有投资理解力的问题,更有投资承受力的问题。

如果有人想在该平台投资项目或企业,笔者建议,首先应当了解其经营模式、投资方案。此外,还要了解关于网络平台的提供商与产品的一些信息,例如相关风险、协约等法务文件。如果投资者在网络上找不到这些资料,就务必提高警惕。

在提供贷款(快速审批秒下款)、进行投资时,投资者需要明了投资期望与风险容忍度之间的关系,自己对项目的风险做评估,自己承担投资风险,并且在各个投资项目之间做出比较。这就需要他们具备专业的评判贷款的知识水平、分析能力与实践的投资理解力。只有这样,才能减少有可能产生的风险。

在传统的投资方式中,这个任务往往由银行等专业机构或专业人员来完成。如果提供资金的一方不具备这个能力,笔者建议在P2P平台引荐一些合法专业的机构,辅助投资人来完成这些任务。

责任编辑:周六

引用法条

[1]《网络借贷信息中介机构业务活动管理暂行办法》

相关思维导图模板

树图思维导图提供 鱼塘选择途径之媒体网络:案例分析 在线思维导图免费制作,点击“编辑”按钮,可对 鱼塘选择途径之媒体网络:案例分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dce4835f9b67d75eaf2d0ec0b8906ca0

树图思维导图提供 网络营销 在线思维导图免费制作,点击“编辑”按钮,可对 网络营销 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7a80bf8801fcd6a8c8dddf08cd3a063d

上海工商

上海工商