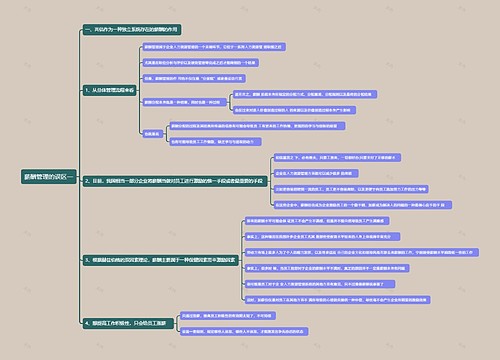

防暑降温费属于职工薪酬吗思维导图

防暑降温费属于职工薪酬,企业在高温条件下安排劳动者从事露天工作的需要发放防暑降温费,防暑降温费属于工资的组成部分,用人单位要按照规定进行发放。

树图思维导图提供 防暑降温费属于职工薪酬吗 在线思维导图免费制作,点击“编辑”按钮,可对 防暑降温费属于职工薪酬吗 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e252caa38a63c349797c591fb488694b

思维导图大纲

防暑降温费属于职工薪酬吗思维导图模板大纲

一、防暑降温费属于职工薪酬吗

防暑降温费属于职工薪酬,防暑降温费、冬季取暖补贴、防暑降温费都应计入应付职工薪酬科目进行核算。

根据《个人所得税法实施条例》规定,工资、薪金所得是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得.企业发放的防暑降温费、冬季取暖补贴、防暑降温费,属于工资、薪金所得中的津贴或补贴,应该计入当月工资总额计算缴纳个人所得税.

二、防暑降温费是强制发放吗

防暑降温费是强制发放,在一定的高温条件下,单位必须按照相关规定发放防暑降温补贴,如不发放则属于违法行为。

三、国家规定高温费发几个月

由于我国南北方气温差异较大,各地发放高温津贴的时间长短不一,正和我国各地气温差异有关。其中海南发放时间最长,发放期间为4-10月,达到7个月时间,紧随其后的为重庆市,发放期间为5-10月,为6个月时间,北方大多数省份为四个月。安徽、新疆和四川等地发放高温津贴则没有天数的限制,按照规定以当地气象台公布的气温为准,当地气温露天在35摄氏度、室内不能降低至33 摄氏度以下时,就可以发放高温津贴。

引用法条

[1]《中华人民共和国个人所得税法实施条例》

[2]《防暑降温措施管理办法》 第一十七条

相关思维导图模板

树图思维导图提供 线上销售全链路布局 在线思维导图免费制作,点击“编辑”按钮,可对 线上销售全链路布局 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7d9de3c963dd0170f070d111b460b99

树图思维导图提供 10.15-付费推广 ·(十一)· 全站配合搜索节奏解析与引力魔方数据优化 在线思维导图免费制作,点击“编辑”按钮,可对 10.15-付费推广 ·(十一)· 全站配合搜索节奏解析与引力魔方数据优化 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ca82ce4ec961ffd61f0a484a5c579820

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商