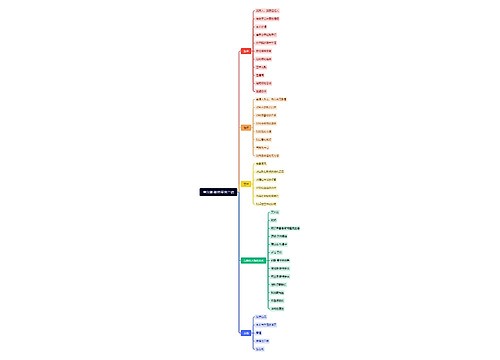

海关总署发布公告进一步规范飞机租赁海关税收管理思维导图

海关总署发布公告进一步规范飞机租赁海关税收管理

树图思维导图提供 海关总署发布公告进一步规范飞机租赁海关税收管理 在线思维导图免费制作,点击“编辑”按钮,可对 海关总署发布公告进一步规范飞机租赁海关税收管理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:27bc55cc95e29d8cbe0089091af67d18

思维导图大纲

海关总署发布公告进一步规范飞机租赁海关税收管理思维导图模板大纲

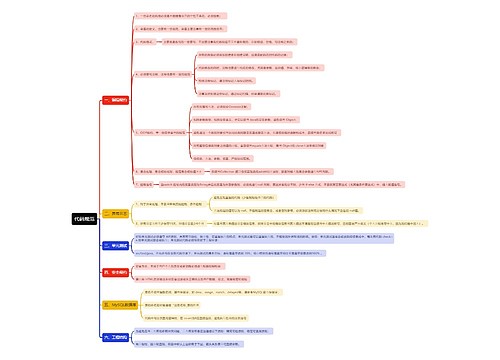

为规范飞机租赁的海关税收管理,海关总署发布了2010年第47号公告(以下简称47号公告)对有关问题予以明确。根据47号公告的执行情况,海关总署于2011年8月31日发布2011年第55号公告进一步明确有关问题。

根据该公告,47号公告中所称“租赁”是指经营性租赁。47号公告中所称“在飞机租赁合同中约定的由承租人承担的维修检修(即通常所称的大修)”,是指在飞机租赁合同中约定的针对机身、起落架、辅助动力装置(APU)、发动机、发动机时寿件等5部分进行的检修(以下简称飞机大修),即承租方在租赁期内根据飞机生产厂商维修方案的要求定期进行的飞机机身结构检修、发动机核心机深度维修、发动机时寿件更换、辅助动力装置性能恢复、起落架翻修等。飞机大修在境内进行的,承租人所支付费用发票中单独列明的增值税等国内税收、境内生产的零部件和材料费用及已征税的进口零部件和材料费用不计入完税价格。承租人应在支付大修费用后30日内向其所在地海关(以下简称主管海关)申报办理纳税手续。承租人在实际送大修前对外支付飞机大修储备金的,海关暂不征收税款或保证金。

另外,按照47号公告第二条规定,承租人因对外支付租金而代出租人缴纳的企业所得税、营业税等国内税收,视为间接支付的租金计入完税价格的,应随下一次支付的租金一同向主管海关申报办理纳税手续;对于为支付最末一期租金而代缴的上述国内税收,承租人应在代缴国内税款后30日内向主管海关申报办理纳税手续。

关于在租赁合同期满承租人退租,海关应审核飞机大修费用的最终实际结算情况,并根据实际结算费用调整的情况征税或退税。经审核需要退税的,海关按承租人此前最后一次申报租金征税时适用的税率、汇率计算应退税款。飞机大修在境外进行的,承租人应在出、进境的报关单备注栏注明“租赁合同规定的大修货物”。进境时海关按照“修理物品”监管方式、“一般征税”征免性质、“全免”征免方式办理进境手续。承租人在主管海关集中办理大修费用纳税手续时,应在报关单备注栏注明此前飞机在境外大修后进境申报时的报关单编号。送往境外进行维修检修的飞机及其零部件,进境时不能证明属于租赁合同规定的大修的,海关按“修理物品”的相关规定办理征税进口手续。对于租赁合同在47号公告发布之日尚未完全履行完毕的,海关对已履行部分所征税款不再调整,对未履行部分依照47号公告的规定计征税款。

海关总署公告2011年第55号 关于进一步规范飞机租赁海关税收管理收入中国海关律师网法规库 “海关通关与关税类”项下“海关税法规目录”。

关键词:飞机租赁 海关税收管理

相关思维导图模板

树图思维导图提供 查尔斯·斯特里克兰德 在线思维导图免费制作,点击“编辑”按钮,可对 查尔斯·斯特里克兰德 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dcc23eab5e1456239090318fd2a36733

树图思维导图提供 Vol 4: Host Controller Interface 在线思维导图免费制作,点击“编辑”按钮,可对 Vol 4: Host Controller Interface 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:79ae530e99781b80db14057b19cd7002

上海工商

上海工商