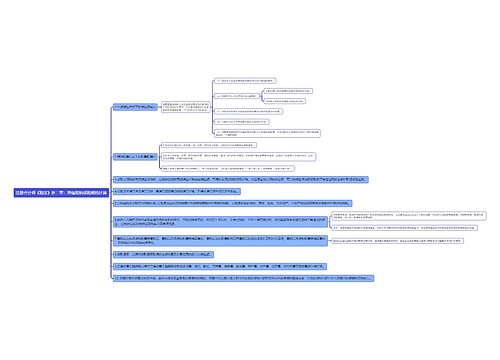

电子申报出口货物退(免)税需要的资料思维导图

税需要的资料思维导图高清图")

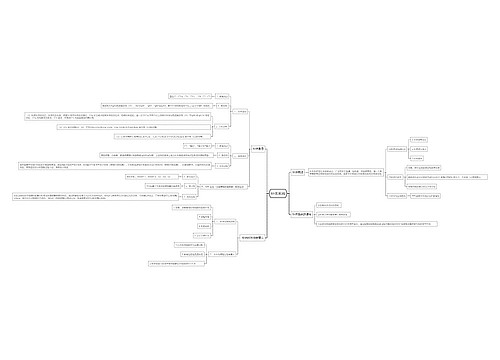

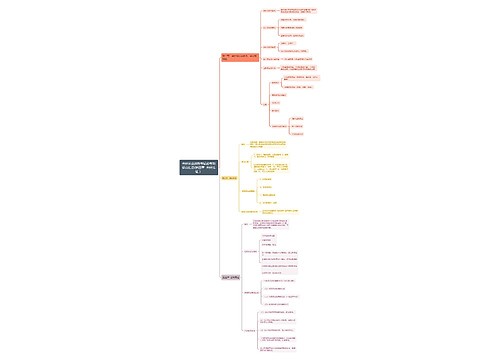

一、盘数据库名称:

树图思维导图提供 电子申报出口货物退(免)税需要的资料 在线思维导图免费制作,点击“编辑”按钮,可对 电子申报出口货物退(免)税需要的资料 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0c1dda12fd73e4ceaf9202e6fb81718f

思维导图大纲

电子申报出口货物退(免)税需要的资料思维导图模板大纲

增值税进货凭证 sb_zyfp.dbf

消费税专用税票 sb_zysp.dbf

增值税申报明细 sb_zzs.dbf

消费税申报明细 sb_xfs.dbf

系统信息 sb_sysinf.dbf

二、盘数据库名称

增值税发票 sb_gh.dbf

进料加工进口料件申报数据 sb_jljgdj.dbf, sb_jljgks.dbf,

sb_jljgwt.dbf,

出口创汇申报 sb_jlksqk.dbf, sb_jljg_lj.dbf

三、申报表:

(1) 出口退税 货物进货凭证明细表

(2)消费税进货凭证明细表

(3)企业增值税专用发票申报表

(4)出口货物退税申报明细表

(5)消费税退税申报明细表

(6)进料加工进口料件扣税申报表(共四张)

(7)企业自加商品扩展码申报表

(8)退税汇总申报表

四、原始凭证:

(一)申请 出口退税 必须提供下列凭证

申请出口退(免)税必须提供办理出口退(免)税有关凭证,先报外经贸主管部门稽核签章后,再报送主管 出口退税 的税务机关申请退税。

(1)购 进出口 货物的增值税专用发票(抵扣联)或普通发票。申请退消费税的出口企业,还应提供由工厂开具并经税务机关和银行(国库)签章的税收(出口产品专用)缴款书》(以下简称"专用税票")。

提供增值税专用发票(抵扣联)必须有套印税务总局全国统一发票监制章,并盖有供货单位的发票专用章或财务专用章。增值税专用发票(抵扣联)所填列的应税项目不得超项,金额不得超格,不得涂改,否则视同废票处理。

(2)必须附送"税收(出口货物专用)缴款书"(以下简称"专用税票") 或" 出口货物完税分割单"(以下称"分割单")。

(3)盖有 海关 验讫章及 海关 经办人员签字的《出口货物 报关 单(出 口 退 税 联)》。 报关 单应按 报关 单上的项目要求填列,不得随意涂改。

(4)必须提供《出口已收汇 核销 单(出口退税)》专用联。

(5)出口销售发票(外销发票)。必须详细列明合约号或订单号码、货物名称、规格、重量、单价、计量单位、贸易总额、运输工具和起止地点、并有发货人的签名或印章。

(6)提供出口货物销售明细帐(备核)。

(二)下列出口货物可不提供出口收汇单:

(1)易货贸易、补偿贸易出口的货物;

(四)内资生产企业和新外商投资企业出口退税申报的补充规定。

内资生产企业和新外商投资企业在申报办理出口退税除了提供前述有关 单证 外,还需填列提供以下报表:

(2)对外承包工程出口的货物;

(3)经省、自治区、直辖市和计划单列市外经贸主管部门批准远期收汇而未逾期的出口货物。

(4)企业在国内采购并运往境外作为在国外投资的货物。

企业在国内销售货物而收取外汇的,不得计入出口退税的出口收汇数额中。

(三)对特准退税的出口货物向出口退税税务机关申报退税时,除提供上述列举的有关凭证外,还需提供下列资料:

(1)外轮供应公司,远洋运输供应公司销售给外轮、远洋国轮的货物,提供的外销发票必须列明销售货物名称,数量、销售额并经外轮、远洋国轮船长签名方可有效。

(2)对外承包工程公司运出境外用于对外承包工程项目的设备、原材料、施工机械等货物的有关对外承包工程合同等。

(3)企业在国内采购并运往境外作为在国外投资的货物,还应提供对 外贸 易经济合作部及其授权单位批准其在国外投资的文件(影印件);在国外办理的企业注册登记副本和有关合同副本。

相关思维导图模板

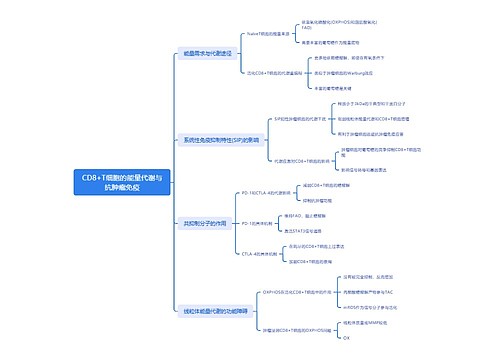

树图思维导图提供 CD8+T细胞的能量代谢与抗肿瘤免疫 在线思维导图免费制作,点击“编辑”按钮,可对 CD8+T细胞的能量代谢与抗肿瘤免疫 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:42a6320ae3aa37ad1fcd290ee45a5b0b

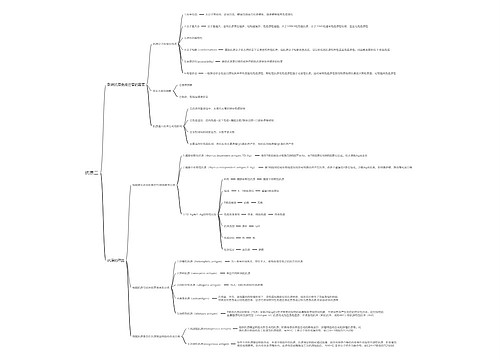

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商