企业拆迁补偿标准明细2021思维导图

在现实生活中,针对企业发展而言,很多时候会因为拆迁问题而对双方的赔偿问题产生纠纷,那么你知道企业拆迁补偿标准明细2021是什么吗?树图网小编为大家整理了相关的法律知识,下面一起来看看吧,相信会对你有所帮助。

树图思维导图提供 企业拆迁补偿标准明细2021 在线思维导图免费制作,点击“编辑”按钮,可对 企业拆迁补偿标准明细2021 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ed19e9458289b5fb459248da03b45023

思维导图大纲

企业拆迁补偿标准明细2021思维导图模板大纲

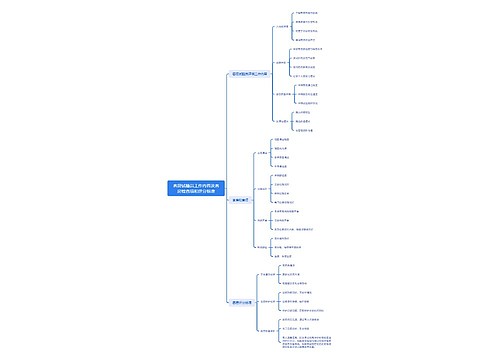

一、企业拆迁补偿标准明细2021

根据《国有土地上房屋征收与补偿条例》第十七条规定,作出房屋征收决定的市、县级人民政府对被征收人给予的补偿包括:(一)被征收房屋价值的补偿;(二)因征收房屋造成的搬迁、临时安置的补偿;(三)因征收房屋造成的停产停业损失的补偿。市、县级人民政府应当制定补助和奖励办法,对被征收人给予补助和奖励。

二、企业拆补偿款要不要交税

看具体情况定。由于目前尚无搬迁补偿费营业税税务处理的统一政策,建议企业在遇到此类业务时多与主管税务机关及其专管员沟通,并根据沟通结果确定如何进行税务处理。根据《土地增值税暂行条例》第8条规定,因国家建设需要依法征用、收回的房地产免征土地增值税。《土地增值税暂行条例实施细则》第11条进一步规定:此处所称的因国家建设需要依法征用、收回的房地产,是指因城市实施规划、国家建设的需要而被政府批准征用的房产或收回的土地使用权。根据《土地增值税暂行条例实施细则》第11条规定,符合上述免税规定的单位和个人,须向房地产所在地税务机关提出免税申请,经税务机关审核后,免予征收土地增值税。由上述规定可知,企业从政府收到的搬迁补偿款项,在绝大多数情况下是免征土地增值税的,但是此类情况下的免征应以原房地产所在地税务机关的批文为准。在实际工作中,我们需要关注是否已获得税务机关的免税批文。如果尚未收到批文,则应视同房地产出售或转让,计提应交土地增值税。

三、企业搬迁补偿政策

企业搬迁补偿政策主要包括:一是拆迁资产的补偿费用,包括:无法搬迁的土地、房屋、建筑物和地上附着物,以及确因搬迁而发生损失的机器设备而生的补偿等;二是停产停业损失,以实际情况而定,一般既包括实际经营损失也可酌情包括预期经营损失;三是拆迁补偿费用,包括搬迁前期费用和搬迁过程中发生的停工费用、机器设备调试修复费用以及物资的拆卸、包装和运输、解聘员工补偿费等费用;四是基于拆迁政策发生的奖励费用,包括速迁费、拆迁奖励费等。

引用法条

[1]《中华人民共和国土地增值税暂行条例》 第八条

[2]《中华人民共和国土地增值税暂行条例实施细则》

[3]《国有土地上房屋征收与补偿条例》

相关思维导图模板

树图思维导图提供 客房试睡员工作内容及客房检查项和评分标准 在线思维导图免费制作,点击“编辑”按钮,可对 客房试睡员工作内容及客房检查项和评分标准 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a31c072d7037af1402deab38848fcea

树图思维导图提供 企业文化课程 在线思维导图免费制作,点击“编辑”按钮,可对 企业文化课程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6d395664e41229618de1ba975c92dcf2

上海工商

上海工商