全权代理不等于全部代理思维导图

核心内容:在我们进行关于案件代理的时候,全权代理和全部代理是具有明显的区别性的,而有的当事人可能就会认为是全部代理,那么需要进行相应的解说,那么树图网小编下文与您一起探讨。

树图思维导图提供 全权代理不等于全部代理 在线思维导图免费制作,点击“编辑”按钮,可对 全权代理不等于全部代理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4524ed0c335bc43edd10eb1d73236bcf

思维导图大纲

全权代理不等于全部代理思维导图模板大纲

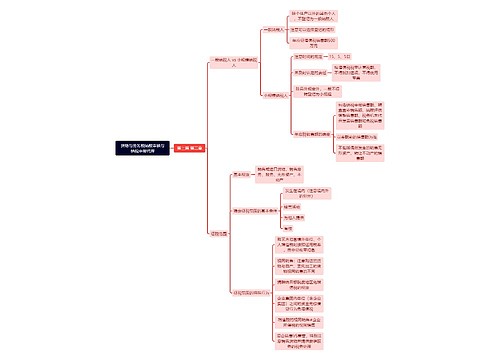

在办案实践中经常发现,案件当事人在授权委托书代理权限一栏仅写“全权代理”,或给某律师说,我的××案件由你“全权代理”,其真实意思是想将打官司的诉讼权利全部委托给律师,由律师代为诉讼,但此做法却造成了实际上的事与愿违。

根据我国法律规定,当事人授权律师代理一般采取两种形式:一般代理和特别代理。一般代理是无需对案件的实体问题作出明确表态的代理,如代理提起诉讼、应诉,提供有关证据,发表代理词,进行一般性辩论等。最高人民法院关于适用《中华人民共和国民事诉讼法》若干问题的意见第69条明确规定:“……授权委托书仅写‘全权代理’而无具体授权的,诉讼代理人无权代为承认、放弃、变更诉讼请求,进行和解,提起反诉或者上诉。”由此可见,无具体授权的全权代理为一般代理,非全部代理。

特别代理是指委托人以特别授权赋予律师对案件的有关实体问题直接作出决定并明确表态的诉讼代理。《民事诉讼法》第59条规定,诉讼代理人代为承认、放弃、变更诉讼请求,进行和解,提起反诉或者上诉,必须有委托人的特别授权。据此得知,特别代理时的代理事项比一般代理的代理事项宽泛了许多,但也并非全部代理。

因此,提醒人们在打官司找律师代为诉讼时,一定要根据两种代理的授权范围,酌情选择授权方式并在授权委托书中详细注明授权内容。

引用法条

[1]《中华人民共和国民事诉讼法》 第五十九条

[2]《中华人民共和国民事诉讼法》 第六十九条

相关思维导图模板

树图思维导图提供 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 在线思维导图免费制作,点击“编辑”按钮,可对 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:850ad411310c3aee78b6c739dfebfffc

树图思维导图提供 货物与劳务税纳税审核与纳税申报代理 在线思维导图免费制作,点击“编辑”按钮,可对 货物与劳务税纳税审核与纳税申报代理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:384468331a63de12bb2cd317c77596d0

上海工商

上海工商