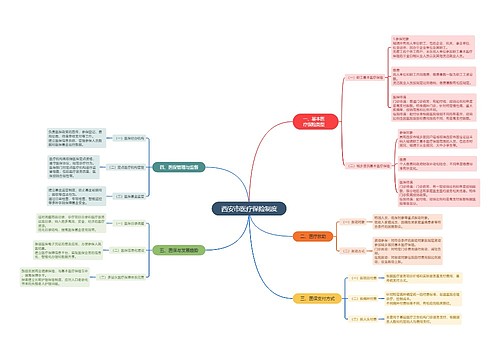

保险知识:再保险思维导图

保险知识:再保险总结概括思维导图

树图思维导图提供 保险知识:再保险 在线思维导图免费制作,点击“编辑”按钮,可对 保险知识:再保险 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:80dd28891f24307675d7bed77416b71d

思维导图大纲

保险知识:再保险思维导图模板大纲

即“分保”。原保险人通过签订分保合同,将其承保的部分风险和责任转向其他的保险人,与其他保险人共同承担保险责任。

再保险常见名词释义

原保险人:

用户第一次投保的保险公司,即分出保险业务的保险公司,也叫做分出公司。

再保险人:

接受业务的公司、即接受原保险人缴纳保费的公司,也叫分入公司。

再保费:

转嫁风险责任支付的保费,由原保险人(分出公司)支付。

危险单位:

指的是保险标的发生一次灾害事故可能造成的最大损失范围。

再保险分类有哪些

1、责任限制分类

可以分为比例再保险和非比例再保险。

比例再保险

原保险人与再保险人按照保险金额约定比例,分担责任。

非比例再保险:

原保险人与再保险人协定一个保险额度,在保险额度以内的由原保险人自行赔付,超过约定保额的部分由再保险人全部或部分承担。

2、安排方式分类

可以分为临时再保险、合约再保险、预约再保险。

临时再保险:

指对保险业务的分入和分出,原保险人和再保险人均无约束义务

合约再保险:

也称作固定再保险。原保险人和再保险人对规定范围内的业务都有义务约束。

预约再保险:

原保险人对合同规定的业务是否分出可自由安排而无义务约束,再保险人对合同规定的业务必须接受无权选择。

再保险有什么用

分散风险

是原保险人进行风险管理的一种办法,原保险人通过分保合同的形式让自己面对重大保险责任时有足够应对的能力。

增强承保能力

再保险人的承保对象是保险公司,也就意味着再保险人的承保对象进一步扩大,也增多了自身的业务,利用再保险公司规模的扩大和发展。

稳定经营

再保险可以让原保险人的保险收入能够充分满足赔偿的支付,保障原保险公司的偿付能力充足,促进保险公司稳定发展。

与此同时,因为再保险公司需要承担责任,所以会对原保险人严格要求,有助于对原保险人的经营起到监管和指导。

确保用户保障实现

原保险人通过分保合同将责任分担给再保险公司,可以避免保险公司的风险过于集中。

用户一旦发生重大保险事故,原保险人和再保险人可以共同承担责任,确保用户的保障得以实现。

相关思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商