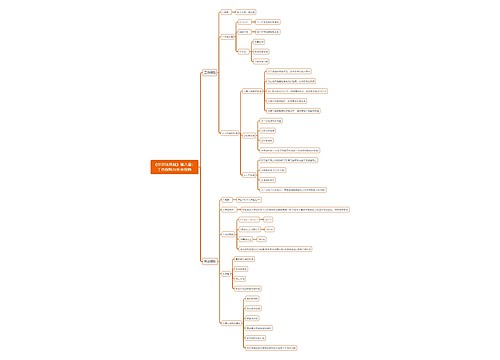

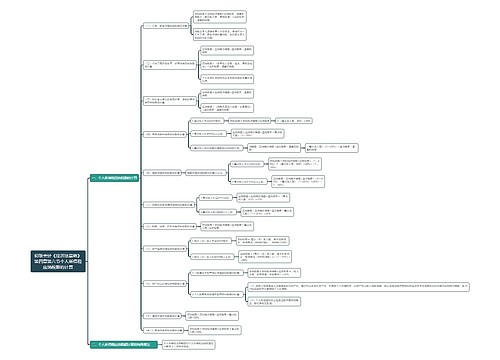

《经济法基础》第六章:车船税思维导图

本思维导图主要介绍初级会计《经济法基础》第六章财产和行为税法律制度知识点

树图思维导图提供 《经济法基础》第六章:车船税思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第六章:车船税思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:606795332779f65ea0ab435652a93744

思维导图大纲

《经济法基础》第六章:车船税思维导图模板大纲

一、纳税人

1.纳税人:

在中华人民共和国境内属于《车船税法》中应税车船的所有人或者管理人。

2.扣缴义务人:

从事机动车第三者责任强制保险业务的保险机构。

二、征税范围

在中华人民共和国境内属于《车船税法》所规定的应税车辆和船舶。

1.依法应当在车船登记管理部门登记的;

2.依法不需要在车船登记管理部门登记的在单位内部场所行驶或者作业的。

三、税目、计税依据

乘用车:核定载客人数(含驾驶员)≤9

商用车:客车(包括电车)

商用车:货车

挂车

其他车辆:专用作业车和轮式专用机械车

摩托车

船舶:机动、非机动船舶

船舶:游艇

四、税收优惠

1、捕捞、养殖渔船;

2、军队、武装警察部队专用的车船;

3、警用车船;

4、悬挂应急救援专用号牌的国家综合性消防救援车辆和国家综合性消防救援船舶;

5、依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船。

6、对使用新能源车船,免征车船税。

新能源车分两大类:

一类是纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车:免税

另一类是纯电动乘用车和燃料电池乘用车:不属于车船税征税范围,不征。

7、临时入境的外国车船和港、澳、台地区的车船,不征收。

8、按照规定缴纳船舶吨税的机动船舶以及依法不需要在车船登记管理部门登记的机场、港口、铁路站场内部行驶或者作业的车船,自《车船税法》实施之日起5年内免征。

五、征收管理

1.纳税义务发生时间:

取得车船所有权或者管理权的当月。

2.纳税地点:

车船的登记地或者车船税扣缴义务人所在地。

3.纳税申报:

按年申报,分月计算,一次性缴纳。

①从事机动车第三者责任强制保险业务的保险机构,应当在收取保险费时依法代收车船税;

②扣缴义务人在代收代缴税款时,可以一并代收代缴欠缴税款的滞纳金;

③已缴纳车船税的车船在同一纳税年度内办理转让过户的,不另纳税,也不退税。

④在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款;已办理退税的被盗抢车船失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。

⑤新车船购置当年的应纳税额自纳税义务发生的当月起按月计算。

上述(1)-(5)都是国家用的免税。思维导图模板大纲

辆数思维导图模板大纲

整备质量吨位数(注:商用货车也适用)思维导图模板大纲

辆思维导图模板大纲

净吨位数(拖船和非机动驳船减半征收)思维导图模板大纲

艇身长度每米思维导图模板大纲

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商