少儿年金保险科普思维导图

少儿年金保险科普思维导图

树图思维导图提供 少儿年金保险科普 在线思维导图免费制作,点击“编辑”按钮,可对 少儿年金保险科普 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0d76ecae6fc19a55dc59bed4ee5b74b5

思维导图大纲

少儿年金保险科普思维导图模板大纲

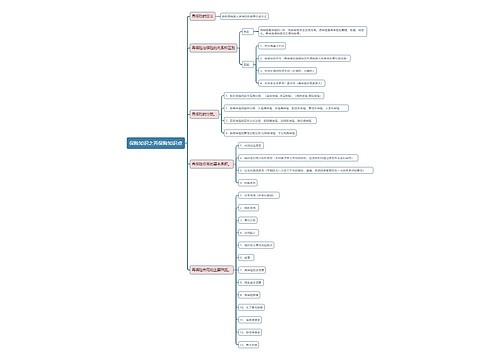

少儿年金保险:简介

少儿年金保险的产生使得被保险少儿在一生的各个特定阶段都可储备一笔基金,减轻父母的经济负担,充分体现父母对子女的呵护和关爱

少儿年金保险:特点

1、专款专用。子女教育要设立专门的账户,就像个人养老金账户用在退休规划;住房公积金账户用在购房规划,只有这样才能做到专款专用

2、没有时间弹性。子女到了一定的年龄就要上学(如7岁左右上小学,18岁左右上大学),不能因为没有足够的学费而延期

3、没有费用弹性。各阶段的基本学费相对固定,这些费用对每一个学生都是相同的

4、持续周期长,总费用庞大。子女从小到大将近20年的持续教育支出,总金额可能比购房支出还多

5、阶段性高支出。比如大学教育,平均每个孩子每年2万,4年就是8万元;出国留学费用,总价15万元以上。这些费用支付周期短,支付费用高都需要有提前的财务准备。

6、额外费用差距大,必须准备充足。子女的资质不同,整个教育过程中的相关花费差距很大,所以宁可多准备不能少准备

少儿年金保险:功能

1、“保费豁免”功能 所谓“保费豁免”功能就是一旦投保的家长遭受不幸,身故或者全残,保险公司将豁免所有未交保费,子女还可以继续得到保障和资助

2、强制储蓄的功能 父母可以根据自己的预期和孩子未来受教育水平的高低来为孩子选择险种和金额,一旦为孩子建立了教育保险计划,就必须每年存入约定的金额,从而保证这个储蓄计划一定能够完成

3、教育保险同时也具有理财分红功能。能够在一定程度上抵御通货膨胀的影响。它一般分多次给付,回报期相对较长

少儿年金保险:投保标准

第一,一方面,教育金帐户要专款专用、长期储备、稳健增值;另一方面,由于孩子未来的教育之路存在多种可能性,教育基金还需要有一定的灵活性,客户可自主决定教育金的领取时间和金额

第二,保障灵活可调。平安幸福是父母对孩子最大的期望,孩子的漫漫人生中,教育金保险保障需要因孩子不同人生阶段风险而调整。保额可调、保障灵活的少儿险才能满足孩子个性化的人生需求

第三,少儿教育金保险保费可以豁免。对孩子的爱不可动摇,不可间断。如果投保人或者被保险人发生了人身风险,会对家庭经济造成重大影响,很可能导致孩子的保险计划无法按时按质完成

若附加了豁免保费的产品,当投保人身故或发生合同约定的残疾、重疾或孩子发生合同约定的重疾时,余下的保费将由保险公司代交,确保对孩子的爱实现。

上海工商

上海工商