笔灵AI论文写作三步搞定,GO>>

《海关法》知识:关税法律制度思维导图

免费下载

免费使用文件

原来是y 浏览量:42022-10-21 12:52:32

已被使用0次

本思维导图主要总结法律知识《海关法》知识:关税法律制度

树图思维导图提供 《海关法》知识:关税法律制度思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《海关法》知识:关税法律制度思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4af0ae2913a66df2754dc2ae6c3ab175

思维导图大纲

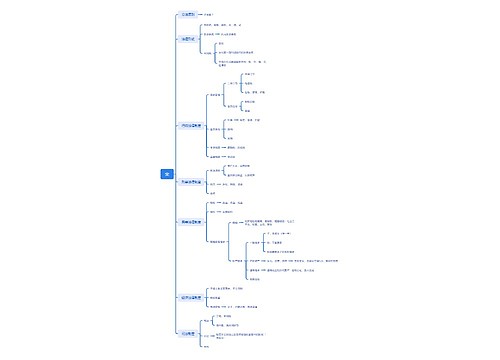

《海关法》知识:关税法律制度思维导图模板大纲

一、关税估价制度:

1、原因:

我国海关绝大多数进口货物和物品征收关税均以价格作为计税依据,征收从价税

2、计征关税价格:

经海关审定作为计税依据完税价格

二、商品归类制度:

1、目的:

解决税率问题

2、主要计税基础:

我国<进出口商品税则>

三、原产地制度

1、含义:

对进出口货物确认其生产或制造国法律依据

2、作用:

(1)征税中作用:

进出口货物原产地确认关系到征收关税时税率适用

(2)其他作用:

发达国家防止非法转口贸易(通过逃避法律管制方式进入某国)工具发展中国家利用其合法规避发达国家贸易管制

四、关税减免制度:

1、法定减免税:

海关法、关税条例等明文规定减税项目

2、特定减免税范围及评估:

政策性减免措施

(1)特定地区:

现仅限于某些海关监管区

(2)特定企业

科教用品 政府公共投入

(3)特定用途减免税:

国家基础设施建设、公共投资

残疾人用品及其生产设备 人道主义

3、临时减免税:

根据货物情况临时减免

上海工商

上海工商