注册会计师《审计》第十一章知识点:存货计价测试思维导图

注册会计师《审计》第十一章知识点:存货计价测试思维导图

树图思维导图提供 注册会计师《审计》第十一章知识点:存货计价测试 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十一章知识点:存货计价测试 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cfcfe3d788991390daf4be712881e45f

思维导图大纲

注册会计师《审计》第十一章知识点:存货计价测试 思维导图模板大纲

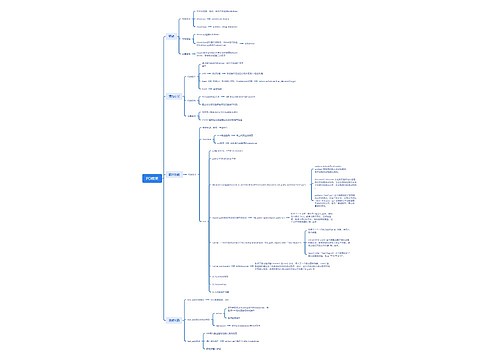

存货计价测试

存货监盘程序主要是对存货的数量进行测试

为验证财务报表上存货余额的真实性,还应当对存货的计价进行审计

在对存货的计价实施细节测试之前通常先要了解被审计单位本年度的存货计价方法与以前年度是否保持一致

如发生变化,变化的理由是否合理,是否经过适当的审批

存货计价测试包括单位成本与跌价准备两个方面

存货计价测试

针对产成品和在产品的单位成本,注册会计师需要对成本核算过程实施测试,包括直接材料成本测试、直接人工成本测试、制造费用测试和生产成本在当期完工产品与在产品之间分配的测试四项内容

存货跌价损失准备的测试

1.识别需要计提跌价损失准备的存货项目

(1)注册会计师可以通过询问管理层和相关部门(生产、仓储、财务、销售等)员工,了解被审计单位如何收集有关滞销、过时、陈旧、毁损、残次存货的信息并为之计提必要的跌价损失准备

(2)被审计单位编制存货货龄分析表,则可以通过审阅分析表识别滞销或陈旧的存货

(3)注册会计师还要结合存货监盘过程中检查存货状况而获取的信息,以判断被审计单位的存货跌价损失准备计算表是否有遗漏

2.检查可变现净值的计量是否合理

注册会计师应充分关注其对存货可变现净值的确定及存货跌价准备的计提

可变现净值是指企业在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额

相关思维导图模板

树图思维导图提供 PO框架思维脑图 在线思维导图免费制作,点击“编辑”按钮,可对 PO框架思维脑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3e4c603ec5a78d39e8eae98622eb5a64

树图思维导图提供 国家医疗质量与安全重点政策文件梳理 在线思维导图免费制作,点击“编辑”按钮,可对 国家医疗质量与安全重点政策文件梳理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9ab16752de7ee496d6cb6e46bce91b72

上海工商

上海工商