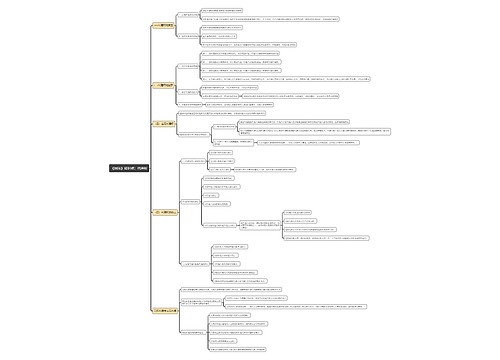

法学知识纳税服务的理论基础思维导图

简要介绍法学知识纳税服务的理论基础的有关内容,属于税法科目

树图思维导图提供 法学知识纳税服务的理论基础思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 法学知识纳税服务的理论基础思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ab72d0f69b29bc6b5d8a66754f1fba55

思维导图大纲

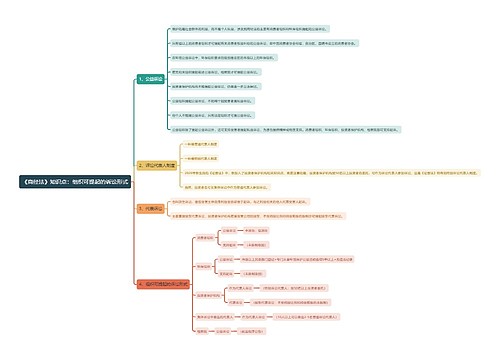

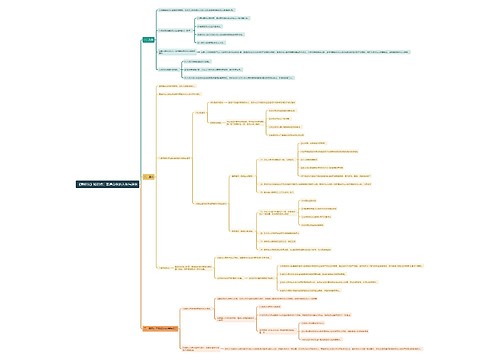

纳税服务的理论基础思维导图模板大纲

一、纳税服务的定义

纳税服务

是征税机关及其人员

为纳税人、扣缴义务人以及相关人员

提供的有关纳税方面的服务

是政府行政部门提供的服务

因此属于公共服务范畴。

纳税服务 与第三产业提供的劳务是有区别的

服务的主体不同

纳税服务的主体严格限定为征税人

服务的目的不同

纳税服务不以盈利为目的

服务的对象不同

纳税服务的对象严格限定为纳税人和扣缴义务人

二、纳税服务是税务机关 和税务人员的根本职能

作为公共部门的税务机关具有两大职能

一是管理职能

二是服务职能。

因为税务机关

首先是代表国家行使征税权力的

同时又是管理税收的主要部门

所以具有管理职能。

其次,税务机关属于政府公共部门

而政府公共部门的性质决定了它是一种服务性机构

必须保障社会成员(主要是纳税人)合法权益而提供服务。

三、纳税服务是税务机关 执法行为的组成部分

近年来,税务机关的管理水平有了较大的提高,但是还有一定的差距

这种差距主要表现在服务与纳税人的意识、机制和手段上。

2001年新修订的《征管法》和2002年新修订的《征管法实施细则》中,保护纳税人合法权益和规范税务机关执法行为的条款比重加大,以法律的形式规定了税务机关为纳税人提供的各种服务。

因此,纳税服务是税务机关的基本职责和义务,是税务执法行为的重要组成部分。

相关思维导图模板

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

树图思维导图提供 思辨阅读表达学习任务群小学语文作业设计理论层面 在线思维导图免费制作,点击“编辑”按钮,可对 思辨阅读表达学习任务群小学语文作业设计理论层面 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8988e5a05fb69634e53868891d5ee2b1

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商