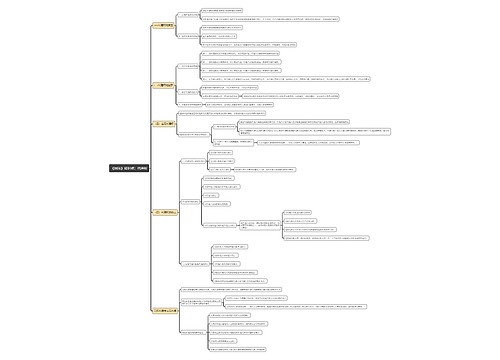

法学知识欠税清缴思维导图

简要介绍法学知识欠税清缴的有关内容,属于税法学

树图思维导图提供 法学知识欠税清缴思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 法学知识欠税清缴思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:da572ac21deaf2d21eead21d23a5743b

思维导图大纲

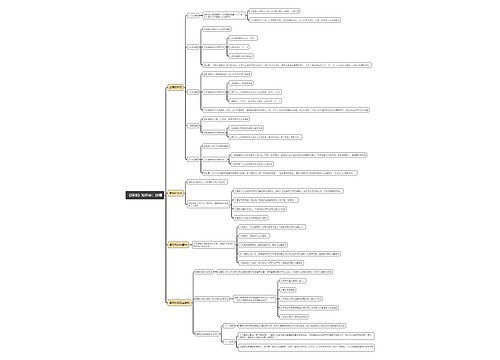

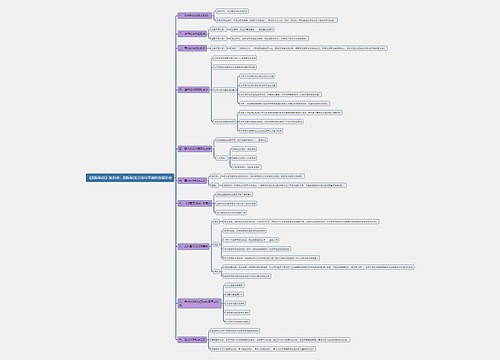

欠税清缴思维导图模板大纲

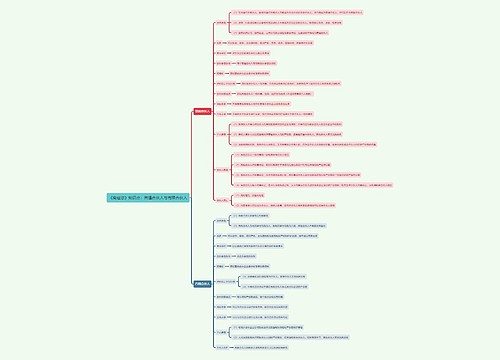

限期缴纳

从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款的,纳税担保人未按照规定的期限缴纳所担保的税款的,由税务机关发出限期缴纳税款通知书,责令缴纳或者解缴税款的最长期限不得超过15日。

离境清税制度

欠缴税款的纳税人或者他的法定代表人需要出境的,应当在出境前向税务机关结清应纳税款、滞纳金或者提供担保。未结清税款、滞纳金,又不提供担保的,税务机关可以通知出境管理机关阻止其出境。

处置大额资产报告制度

欠缴税款数额较大(指欠缴税款5万元以上)的纳税人在处分其不动产或者大额资产之前,应当向税务机关报告。

合并分立清税制度

纳税人有合并、分立情形的

应当向税务机关报告,并依法缴清税款。

纳税人合并时未缴清税款的

应当由合并后的纳税人继续履行未履行的纳税义务。

纳税人分立时未缴清税款的

分立后的纳税人对未履行纳税义务应当承担连带责任。

代位权和撤销权

欠缴税款的纳税人

因下述情况

怠于行使到期债权

或者放弃到期债权

或者无偿转让财产

或者以明显不合理的低价转让财产而受让人知道该情形

对国家税收造成损害的

税务机关可以依照合同法第73条、第74条的规定

行使代位权、撤销权。

税务机关

依法行使代位权、撤销权,

不免除欠缴税款的纳税人尚未履行的纳税义务和应承担的法律责任。

欠税公告制度

税务机关应当对纳税人欠缴税款的情况定期予以公告。

相关思维导图模板

树图思维导图提供 中南财经政法大学法学科研大楼工程EPC项目全光网综合布线系统 在线思维导图免费制作,点击“编辑”按钮,可对 中南财经政法大学法学科研大楼工程EPC项目全光网综合布线系统 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:886d7bf345f82f27bf592f695f522d0f

树图思维导图提供 法硕老师 在线思维导图免费制作,点击“编辑”按钮,可对 法硕老师 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d4323bf23657a0421186c0b621e8126b

上海工商

上海工商