购买原材料运费增值税的会计分录怎么写?-我的

购买原材料运费增值税的会计分录怎么写?-我的

企业日常经营中,购买原材料的需求一直都是不可或缺的环节。原材料的购买除了货款,还附带着一些其他的费用,例如运费和增值税等,进行记账的时候也都需要相应地进行记录。本文将介绍购买原材料时,如何正确地进行会计分录,并进一步探讨其特殊情况的会计处理方式。

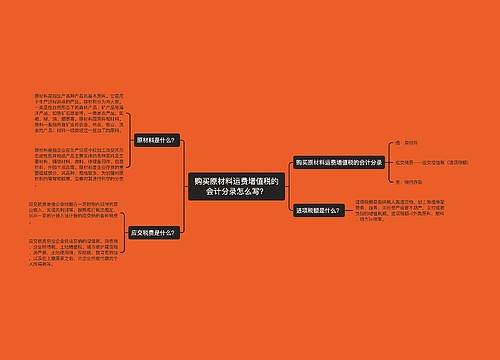

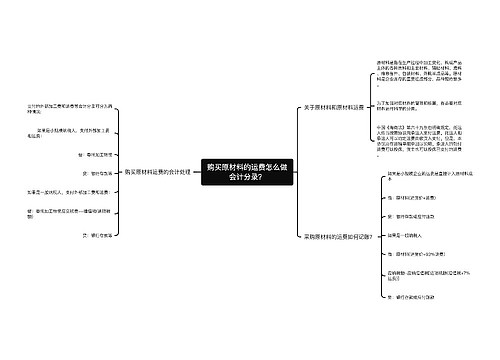

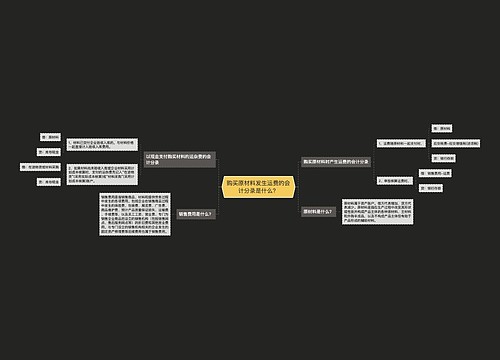

购买原材料的会计分录,可以按照以下的格式进行记录,假设本次企业购买的原材料为A种类:

借:原材料A账户 XXXX元 借:原材料运费账户 XXXX元 借:进项税额账户 XXXX元 贷:银行账户 XXXX元

其中的“原材料A账户”和“原材料运费账户”为由企业自主设置的会计科目,其用途为专门记录原材料及其相应的运费。而“进项税额账户”指的是企业所掌握的增值税发票,其中的税额即对应当前购买的物品的增值税。银行账户则是指企业所用于支付货款、运费等费用的银行账户。

然而部分较为特殊的情况下,会计分录的设置也会有所不同。例如进行绿化工程苗木的购买时,需要将其所增值税的税额进行记录,主要分录设置如下:

借:苗木账户 XXXX元 借:运费账户 XXXX元 借:绿化工程施工成本账户 XXXX元 借:进项税额账户 XXXX元 贷:银行账户 XXXX元

此,需要将原先的“原材料账户”进行替换,以反映当前所购买的物品种类。而“绿化工程施工成本账户”则是为了记录当前苗木加工及其相应的安装成本而进行设置的。

当企业购买原材料时,还需要特别注意到其所接收的发票。发票的真伪、开具情况以及增值税的准确细节都会对会计分录产生重要的影响,因此需要严谨处理并及时更新。已经接收到的发票,企业应该及时将其登记并进行存储,方便日后的查证。

总的进行购买原材料的会计分录时,需要根据企业所购买的物品种类及其相应的成本,灵活地调整分录的设置,并注意到其相应的增值税和发票等问题。只有这样,企业进行日常记账时才能更加准确地反映出其真实的经营状况。

上海工商

上海工商