笔灵AI论文写作三步搞定,GO>>

所得税费用结转到本年利润会计分录怎么写?-我

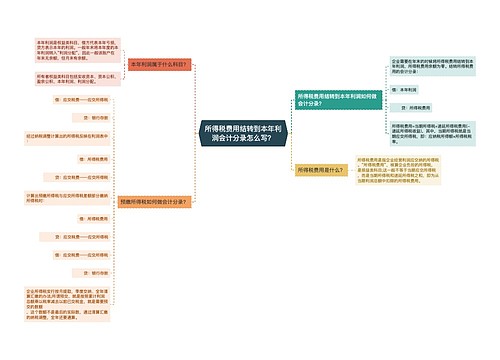

所得税费用结转到本年利润会计分录怎么写?-我。这是每年都需要进行的一项重要工作,也是公司内部财务管理的关键点之一。所得税费用结转到本年利润的会计分录是怎样的呢?

公司需要通过利润表和资产负债表对所得税费用进行正确的计提和确认。利润表中,先计算出本期应纳所得税,然后再计提所得税费用;资产负债表中,需要确认当期递延所得税资产或者递延所得税负债。这只是一般情况下的处理方式,具体的会计处理会因公司规模、业务性质以及税务政策等因素而有所差异。

具体的会计分录,它通常是由两部分组成的。第一部分是将所得税费用作为费用计入利润表,记入损益类账户,例如所得税费用-营业税,所得税费用-增值税。第二部分是对递延所得税进行计提或确认,从而调整资产负债表,记入资产类账户或负债类账户,例如递延所得税资产或递延所得税负债。

从以上会计分录可以看出,所得税费用的结转到本年利润,不仅涉及到筹集公司各项业务的资金,也关系到公司的税务合规和财务报告的准确性。执行这一项工作的过程中,公司还需要精通税法和会计法规,保证其合规性。

相关阅读

上海工商

上海工商