笔灵AI论文写作三步搞定,GO>>

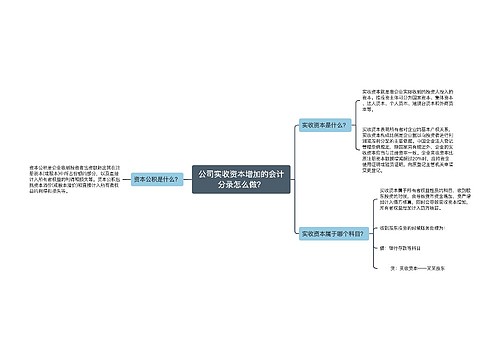

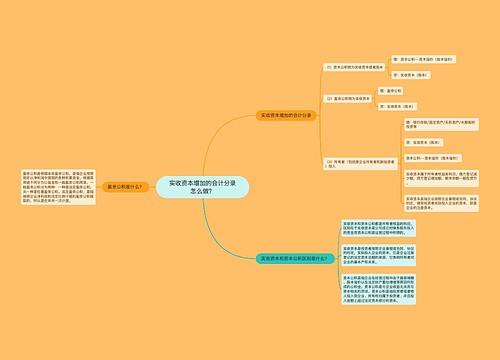

公司实收资本增加的会计分录怎么做?

公司实收资本增加的会计分录怎么做?

企业经营过程中,不可避免地需要涉及到股本的变化,其中实收资本增加是一种比较常见的情况。实收资本增加指的是企业通过向投资者发行新股份或增资等方式获得投资,而实际收到的资金就是实收资本。公司实收资本增加的会计分录怎么做呢?

会计分录是企业进行会计核算和记账的重要依据,实收资本增加的会计分录如下:

借:银行存款(或其他应收款)

贷:实收资本(或股本)

以上的借贷分录可以解释为:借方银行存款账户,反映了企业通过向投资者发行新股份或增资的方式获得的实际收益,即实收资本;而贷方实收资本账户,则反映了该笔资金的归属,将投资者投入的资金转化为公司的股本或实收资本。

实收资本与股本是两个不同的概念,股本是指企业注册时所规定的股份总额,而实收资本则是企业获得的实际投资资金。进行会计核算时,需要对两个概念进行区分,确保账目准确无误。

除了进行上述的会计分录外,实收资本增加还会对企业的财务状况产生影响。实收资本的增加会提高企业的所有者权益和资本实力,从而增强企业的信誉和市场竞争力。实收资本的增加也会增加企业的经营风险,因为投资者对企业的期望也会随之提高,需要企业经营过程中更加慎重和稳健。

公司实收资本增加的会计分录是借贷分录,具体为借:银行存款(或其他应收款),贷:实收资本(或股本)。企业进行会计核算时,需要对实收资本和股本进行区分,以确保财务账目正确无误。实收资本增加不仅影响企业财务状况,还会对企业经营风险产生影响,因此企业需要做好风险防范工作。

推荐模板

上海工商

上海工商