笔灵AI论文写作三步搞定,GO>>

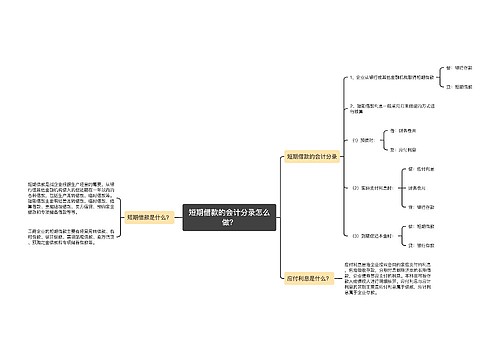

取得短期借款怎么做会计分录?

取得短期借款怎么做会计分录?这是许多企业实际操作中需要面对的问题。短期借款是指借款期限一年以内的借款,通常用于解决企业经营中的短期资金需求。如何正确地进行会计分录呢?

需要明确一下短期借款的性质。短期借款是企业从银行或其他金融机构借来的资金,需要借款期限内归还本金和利息。企业取得短期借款时,需要负债方记账,并利息收入方进行相应的核算。

需要注意会计分录的具体操作。假设企业从银行借入了10万元,借款期限为6个月,年利率为5%。则会计分录应当为:

借:短期借款 10万元

贷:银行存款 10万元

短期借款属于企业的负债,借入时需要记入负债方;而银行存款则是企业的资产,借入时需要记入资产方。

由于短期借款需要支付利息,所以还款时需要将利息收入记入贷方,具体的会计分录应当为:

借:短期借款利息费用 2,500元

贷:银行存款 2,500元

短期借款利息费用属于企业的成本,还款时需要记入贷方,而银行存款则是企业的资产,还款时需要记入资产方。

取得短期借款时的会计分录需要注意负债和资产的记账,还款时需要将利息收入记入贷方。只有正确地进行会计核算,才能更好地掌控企业的财务状况。

推荐模板

上海工商

上海工商