笔灵AI论文写作三步搞定,GO>>

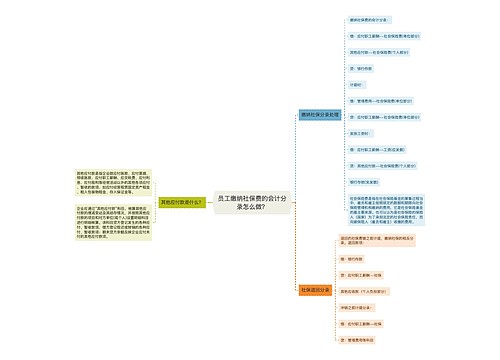

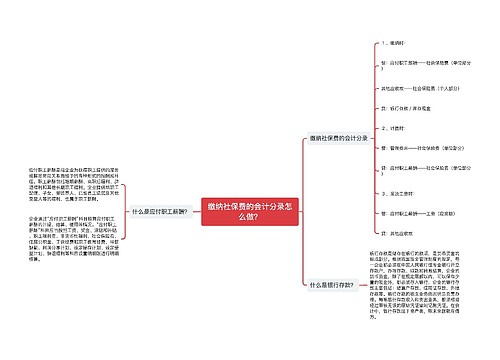

员工缴纳社保费的会计分录怎么做?

员工缴纳社保费的会计分录怎么做?这是每个企业会计都需要解决的问题。社保是一项非常重要的保障制度,既保障了企业的合法权益,也保护了员工的权益。正确的会计分录可以确保社保费用被合理地记录和核算,避免了企业和员工可能面临的经济风险。

需要了解员工缴纳社保费可能产生的会计科目。公司社保会计分录中,社保费用通常分为两种类型:企业缴纳和个人缴纳。企业缴纳的社保费用应该算作企业的经营成本,而个人缴纳的社保费用则应该算作员工工资的支付内容之一。

需要了解具体的会计分录流程。以企业向员工支付社保费用为例,企业缴纳社保费用时,需要先应付账款中建立一个“社保费用-应付账款”科目,设置借方账户,再会计科目中建立一个“社保费用-应缴企业部分”科目,设置贷方账户,记录企业缴纳的社保费用。

个人缴纳的社保费用,会计分录的设置更加复杂,因为这部分社保费用必须算作员工工资的一部分。企业需要应付账款中建立一个“社保费用-应付账款”科目,设置借方账户,再会计科目中建立“社保费用-应缴个人部分”、“应纳个人所得税”和“工资”科目,分别设置贷方账户,分别记录个人缴纳的社保费用、个人应缴纳的所得税和员工工资的支付金额。

以上提到的会计科目设置仅作为参考,因为不同的企业需要根据其业务实际情况进行相应的科目设置。

企业需要注意会计分录的摘要设置,以便对社保费用的记录和核算更为清晰明了。企业和员工缴纳的社保费用,企业应当摘要中体现“社保缴纳”或“社保费用”,以便日后查询。员工工资中包含的社保费用,企业也需要摘要中详细注明,避免出现混乱。

正确的会计分录企业和员工的社保费用记录和核算具有非常重要的意义。企业应当严格按照会计基本原则的规定进行账务处理,以确保会计记录的准确性和合法性,为企业和员工的合法权益保驾护航。

上海工商

上海工商