笔灵AI论文写作三步搞定,GO>>

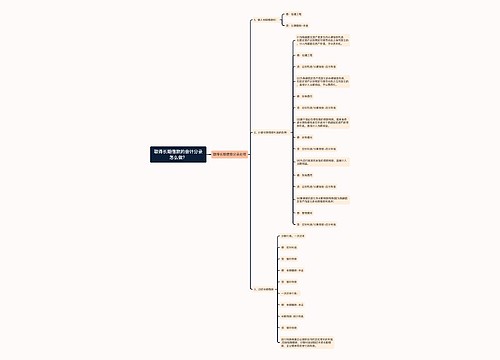

取得长期借款的会计分录怎么做?

取得长期借款的会计分录怎么做?对一个企业而言,融资渠道是企业保持持续发展的重要途径之一。而银行贷款作为企业融资的主要来源之一,企业的日常经营中扮演着不可或缺的角色。申请银行长期贷款后,企业需要正确地进行会计处理,以财务报表中真实反映其财务状况。本文将详细介绍取得长期借款的会计分录。

要明确长期借款是指远期限制性性质的非流动性负债,所以企业接受银行贷款时,要以长期借款的会计科目来进行记录。具体会计分录如下:

借:银行贷款(长期)

贷:银行存款

企业使用银行贷款或者欠付银行利息时,都需要进行相应的会计分录。

如果企业使用部分或全部银行贷款用于日常经营资金周转,则应按照下列会计分录进行记录:

借:银行存款

贷:银行贷款(长期)

银行存款借项增加,银行贷款(长期)的贷项增加。

关于企业还款时产生的利息,应按照下列会计分录进行记录:

借:贷款利息支出

贷:银行存款

银行存款的借项减少,贷款利息支出的贷项增加。

为了企业财务报表的真实性,企业进行银行贷款和利息处理时应该专业、准确、及时地进行会计分录。企业还需谨慎选择融资渠道,谨慎制定还款计划,确保企业的长期健康发展。

上海工商

上海工商