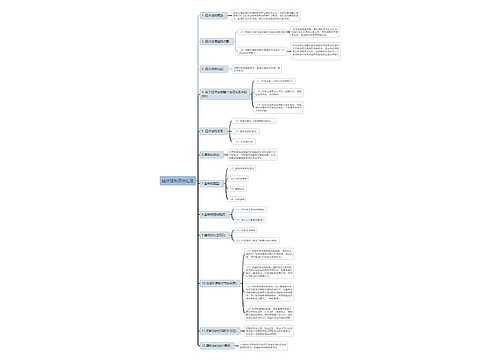

司法考试经济法重点法条解析:企业所得税优惠思维导图

经济法是一个内容庞杂的部门法体系,它所包含的众多法律文件之间虽然共同点不多,但都属于理论要求不高,主要依赖法条的浅层次知识点。

树图思维导图提供 司法考试经济法重点法条解析:企业所得税优惠 在线思维导图免费制作,点击“编辑”按钮,可对 司法考试经济法重点法条解析:企业所得税优惠 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1bb84c05534740c8062e073971a2c0e3

思维导图大纲

司法考试经济法重点法条解析:企业所得税优惠思维导图模板大纲

经济法是一个内容庞杂的部门法体系,它所包含的众多法律文件之间虽然共同点不多,但都属于理论要求不高,主要依赖法条的浅层次知识点。2009年国家司法考试中,经济法部分单选题占5分、多选题占24分、不定项选择题占6分,共35分。

本文中,树图网(www.cnsikao.com)对《企业所得税法》中企业所得税优惠的相关法条进行了解析,供广大司法考试考生参考。

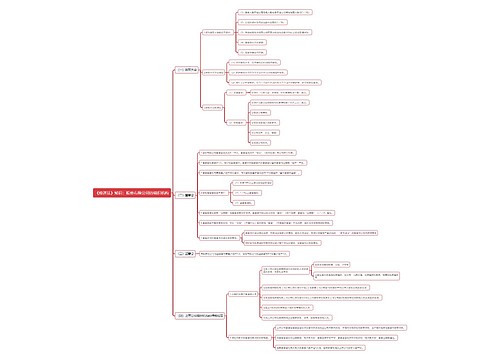

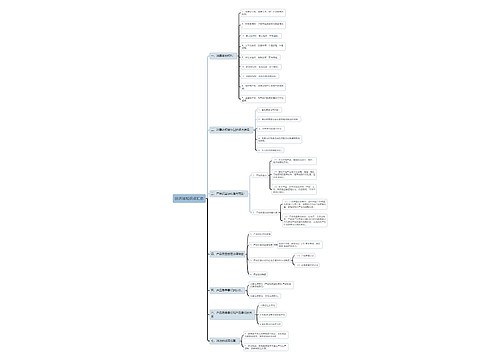

【重点法条】

第二十五条国家对重点扶持和鼓励发展的产业和项目,给予企业所得税优惠。

第二十六条企业的下列收入为免税收入:

(一)国债利息收入;

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

(四)符合条件的非营利组织的收入。

第二十七条企业的下列所得,可以免征、减征企业所得税:

(一)从事农、林、牧、渔业项目的所得; (二)从事国家重点扶持的公共基础设施项目投资经营的所得;

(三)从事符合条件的环境保护、节能节水项目的所得;

(四)符合条件的技术转让所得;

(五)本法第三条第三款规定的所得。

第二十八条符合条件的小型微利企业,减按20%的税率征收企业所得税。

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

第三十条企业的下列支出,可以在计算应纳税所得额时加计扣除:

(一)开发新技术、新产品、新工艺发生的研究开发费用;

(二)安置残疾人员及国家鼓励安置的其他就业人员所支付的工资。 法条释义企业所得税的税率为25%。但是对企业的某些所得,或者某些特殊类型企业所得,可以免征或者减征企业所得税。

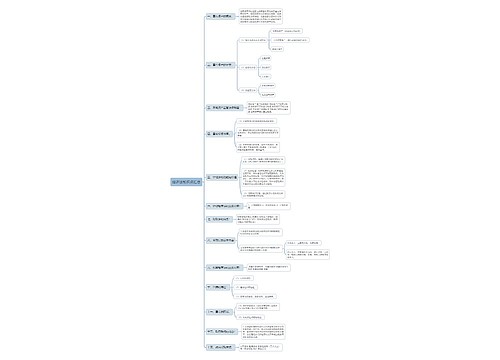

【法条解析】

1、税收优惠的原则。国家对重点扶持和鼓励发展的产业和项目,给予企业所得税优惠。因此,税收优惠强调“扶持”。

2、企业的下列收入为免税收入:

(1) 国债利息收入;

(2) 符合条件的居民企业之间的股息、红利等权益性投资收益;

(3) 在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

(4) 符合条件的非营利组织的收入。(《企业所得税法》第26条)

3. 企业的下列所得,可以免征、减征企业所得税:

(1)从事农、林、牧、渔业项目的所得;

(2)从事国家重点扶持的公共基础设施项目投资经营的所得;

(3)从事符合条件的环境保护、节能节水项目的所得;

(4)符合条件的技术转让所得。

4.企业的下列支出,可以在计算应税所得额时加计扣除:

(一)开发新技术、新产品、新工艺发生的研究开发费用;

(二)安置残疾人员及国家鼓励安置的其他就业人员所支付的工资。

5.特殊企业可以享受税收优惠。

(1)符合条件的小型微利企业,减按20%的税率征收企业所得税。

(2)国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

(3)创业投资企业从事国家需要重点扶持和鼓励的创业投资,可以按投资额的一定比例抵扣应税所得额。

相关思维导图模板

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

树图思维导图提供 ——重点行业机构业务客户生态图谱(锦州地区) 在线思维导图免费制作,点击“编辑”按钮,可对 ——重点行业机构业务客户生态图谱(锦州地区) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f930058a554a09639a5c5c0e168c451c

上海工商

上海工商