2019初级会计职称《经济法基础》考试重点思维导图

不征税收入和免税收入★★★(一)不征税收入1.财政拨款;2.依法收取并纳入财政管理的行政事业性收费、政府性基金;3.企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。(二)免...《2019初级会计职称《经济法基础》考试重点》由树图网初级会计师考试网发布。

树图思维导图提供 2019初级会计职称《经济法基础》考试重点 在线思维导图免费制作,点击“编辑”按钮,可对 2019初级会计职称《经济法基础》考试重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0b09ac20b78c49200db9e718e370bbd6

思维导图大纲

2019初级会计职称《经济法基础》考试重点思维导图模板大纲

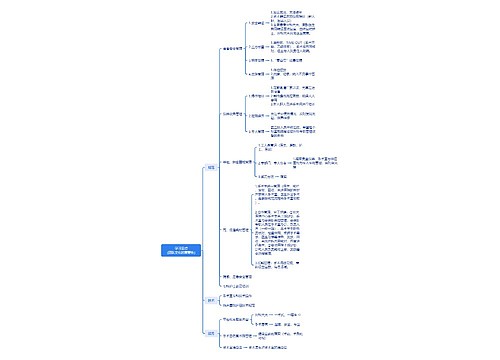

不征税收入和免税收入★★★

(一)不征税收入

1.财政拨款;

2.依法收取并纳入财政管理的行政事业性收费、政府性基金;

3.企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。

(二)免税收入

1.国债利息收入免税。

2.股息、红利等权益性投资收益,按照税法规定的条件免税。具体而言:

(1)从居民企业取得

①符合条件的居民企业之间的股息、红利等权益性投资收益免税;

②在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益免税。

(2)直接投资所得收益

上述股息、红利等权益性投资收益应当是直接投资取得的投资收益,不包括连续持有居民企业公开发行并上市流通的股票"不足12个月"取得的收益。

3.符合条件的非营利组织取得的特定收入免税,但不包括非营利组织从事营利性活动取得的收入,国务院财政、税务主管部门另有规定的除外。

应当严格区分"不征税收入"和"免税收入":(1)不征税收入和免税收入均属于企业所得税所称的"收入总额",在计算企业所得税应纳税所得额时应扣除。(2)不征税收入,是不应列入征税范围的收入;免税收入则是应列入征税范围的收入,只是国家出于特殊考虑给予税收优惠,在一定时期有可能恢复征税。(3)企业的不征税收入对应的费用、折旧、摊销一般不得在计算应纳税所得额时扣除;免税收入对应的费用、折旧、摊销一般可以税前扣除。

【例题1?单选题】根据企业所得税法律制度的规定,下列各项中,属于免税收入的是( )。

A.依法收取并纳入财政管理的政府性基金

B.国债利息收入

C.财产转让收入

D.特许权使用费收入

【答案】B

【解析】(1)选项A:属于不征税收入;(2)选项CD:属于应税收入。

【例题2?不定项选择题(节选)】甲公司为居民企业……取得销售货物收入4300万元、理财产品收益30万元、从其直接投资的未上市居民企业分回股息收益270万元、出售闲置厂房收入400万元……

【答案及解析】

(1)从直接投资的未上市居民企业分回的股息收益270万元,免征企业所得税;

(2)其他3项收入均属于应税收入,应计入应纳税所得额中;

(3)上述4项收入均应计入收入总额,即收入总额包括不征税收入和免税收入。

热点关注:

上海工商

上海工商