会计职称考试《中级会计实务》高频考点1思维导图

固定资产的确认 【考情分析】 考频星级:☆ 【高频考点】:固定资产的确认 (一)固定资产的含义 固定资产是指同时具有下列特征的有形资产:(...《会计职称考试《中级会计实务》高频考点1》由树图网中级会计师考试网发布。

树图思维导图提供 会计职称考试《中级会计实务》高频考点1 在线思维导图免费制作,点击“编辑”按钮,可对 会计职称考试《中级会计实务》高频考点1 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3e8f4a3567f6ce7d2757a7035fe56065

思维导图大纲

会计职称考试《中级会计实务》高频考点1思维导图模板大纲

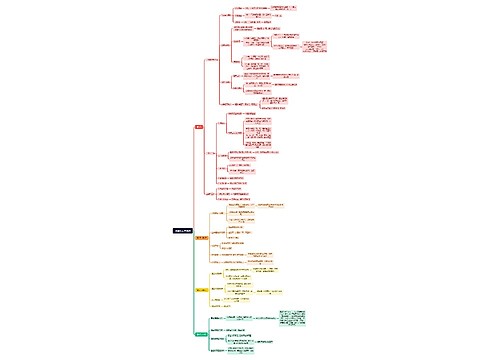

固定资产的确认

【考情分析】

考频星级:☆

【高频考点】:固定资产的确认

(一)固定资产的含义

固定资产是指同时具有下列特征的有形资产:(1)为生产商品、提供劳务、出租或经营管理而持有的;(2)使用寿命超过一个会计年度。

首先,企业持有固定资产的目的是用于生产商品、提供劳务、出租或经营管理,而不是直接用于出售。其中,出租是指以经营租赁方式出租的机器设备等,以经营租赁方式出租的建筑物属于企业的投资性房地产,参见本书第四章相关内容。

其次,固定资产的使用寿命超过一个会计年度。该特征使固定资产明显区别于流动资产。使用寿命超过一个会计年度,意味着固定资产属于长期资产。固定资产的使用寿命,是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量。通常情况下,固定资产的使用寿命是指使用固定资产的预计使用期间,某些机器设备或运输设备等固定资产的使用寿命,也可以以该固定资产所能生产产品或提供劳务的数量来表示,例如,发电设备可按其预计发电量估计使用寿命。

最后,固定资产必须是有形资产。该特征将固定资产与无形资产区别开来。有些无形资产可能同时符合固定资产的其他特征,如无形资产是为生产商品、提供劳务而持有,使用寿命超过一个会计年度,但是由于其没有实物形态,所以不属于固定资产。

有生命的动物和植物属于生物资产,应当按照生物资产准则的有关规定进行会计处理。本书不涉及生物资产的相关内容。

(二)固定资产的确认条件

一项资产如要作为固定资产加以确认,首先需要符合固定资产的定义,其次还要符合固定资产的确认条件,即:与该固定资产有关的经济利益很可能流入企业,同时,该固定资产的成本能够可靠地计量。

1. 与该固定资产有关的经济利益很可能流入企业

企业在确认固定资产时,需要判断与该项固定资产有关的经济利益是否很可能流入企业。实务中,主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定。

通常情况下,取得固定资产所有权是判断与固定资产所有权有关的风险和报酬是否转移到企业的一个重要标志。凡是所有权已属于企业,无论企业是否收到或拥有该固定资产,均可作为企业的固定资产;反之,如果没有取得所有权,即使存放在企业,也不能作为企业的固定资产。但是所有权是否转移不是判断的唯一标准。在有些情况下,某项固定资产的所有权虽然不属于企业,但是,企业能够控制与该项固定资产有关的经济利益流入企业,在这种情况下,企业应将该固定资产予以确认。例如,融资租赁方式下租入的固定资产,企业(承租人)虽然不拥有该项固定资产的所有权,但企业能够控制与该固定资产有关的经济利益流入企业,与该固定资产所有权相关的风险和报酬实质上已转移到了企业,因此,符合固定资产确认的第一个条件。

2. 该固定资产的成本能够可靠地计量

成本能够可靠地计量是资产确认的一项基本条件。要确认固定资产,企业取得该固定资产所发生的支出必须能够可靠地计量。企业在确定固定资产成本时,有时需要根据所获得的最新资料,对固定资产的成本进行合理的估计。如果企业能够合理地估计出固定资产的成本,则视同固定资产的成本能够可靠地计量。

(三)固定资产确认条件的具体运用

企业由于安全或环保的要求购入设备等,虽然不能直接给企业带来经济利益,但有助于企业从其他相关资产的使用获得未来经济利益或者获得更多的未来经济利益,也应确认为固定资产。、例如,为净化环境或者满足国家有关排污标准的需要购置的环保设备,这些设备的使用虽然不会为企业带来直接的经济利益,但却有助于企业提高对废水、废气、废渣的处理能力,有利于净化环境,企业为此将减少未来由于污染环境而需支付的环境治理费或者罚款,因此,企业应将这些设备确认为固定资产。

固定资产的各组成部分,如果具有不同使用寿命或者以不同方式为企业提供经济利益,由此适用不同折旧率或折旧方法的,表明这些组成部分实际上是以独立的方式为企业提供经济利益,因此,企业应当将各组成部分确认为单项固定资产。例如,飞机的引擎,如果其与飞机机身具有不同的使用寿命,适用不同折旧率和折旧方法,则企业应当将其单独确认为一项固定资产。

工业企业所持有的工具、用具、备品备件、维修设备等资产,施工企业所持有的模板、挡板、架料等周转材料,以及地质勘探企业所持有的管材等资产,尽管该类资产具有固定资产的某些特征,如使用期限超过一年,也能够带来经济利益,但由于数量多、单价低,考虑到成本效益原则,在实务中通常确认为存货。但符合固定资产定义和确认条件的,比如企业(民用航空运输)的高价周转件等,应当确认为固定资产。

更多关注:2015年中级会计职称成绩查询时间|2015真题首发

相关思维导图模板

树图思维导图提供 流程化上架操作 在线思维导图免费制作,点击“编辑”按钮,可对 流程化上架操作 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f97bd01986010350f781d05268e8f812

树图思维导图提供 普通家庭高考跨越阶层 在线思维导图免费制作,点击“编辑”按钮,可对 普通家庭高考跨越阶层 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f3247f4626fdf79ff2dbeb15d8bdaa54

上海工商

上海工商