注册会计师《会计》考点:合并报表的概念思维导图

合并报表的概念1.合并财务报表:指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。母公司,是指控制一个或一个以上主体的主体。子公司,是指被母公司控制的主体。【提示】母...《注册会计师《会计》考点:合并报表的概念》由树图网注册会计师考试网发布。

树图思维导图提供 注册会计师《会计》考点:合并报表的概念 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》考点:合并报表的概念 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2536fd3da941f992295be545120b40ac

思维导图大纲

注册会计师《会计》考点:合并报表的概念思维导图模板大纲

合并报表的概念

1.合并财务报表:指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。母公司,是指控制一个或一个以上主体的主体。子公司,是指被母公司控制的主体。

【提示】母公司和子公司,强调主体,包括公司、企业、投资性主体、非企业的组织,都可以作为主体,范围比原来企业的概念大得多。

合并财务报表至少应当包括:合并资产负债表、合并利润表、合并所有者权益变动表(或合并股东权益变动表)、合并现金流量表和附注。

编制中期合并财务报表的,至少应当包括合并资产负债表、合并利润表、合并现金流量表和附注。

2.合并报表与个别报表的区别

3.合并报表的编制时点,一是合并日或购买日要编制(执行企业合并准则),二是资产负债表日要编制(执行合并财务报表准则)。

【提示】我国合并报表的编制采用实体理论,另外还有母公司理论和所有权理论。

4.合并报表类别的选择:如果纳入合并范围的子公司既有工商企业,又有金融企业的,一般以集团的主业选择合并报表的类别,然后适当增加其他报表类别的相关项目。

5.合并报表的编制原则

(1)以个别财务报表和备查簿为基础编制。

【提示】根据母子公司个别报表来编合并报表,不是根据母子公司账簿来编的,这个原则导致以前年度发生的业务如果对合并报表有影响的,以后年度都要重新调整或抵销一遍。

(2)一体性原则。编制合并报表时,应当将母子公司组成的集团整体视为一个大的会计主体(非法律主体),对于集团内部母子公司之间、子公司相互之间,发生的经济业务,作为一个会计主体内部业务处理,进行调整和抵销。

(3)重要性原则。对重要的经济业务需要抵销,对不重要的业务可以不抵销。

相关思维导图模板

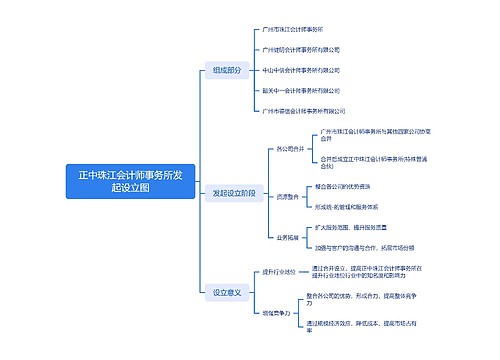

树图思维导图提供 正中珠江会计师事务所发起设立图 在线思维导图免费制作,点击“编辑”按钮,可对 正中珠江会计师事务所发起设立图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:67bd6ee9a90850f942157738c9448d78

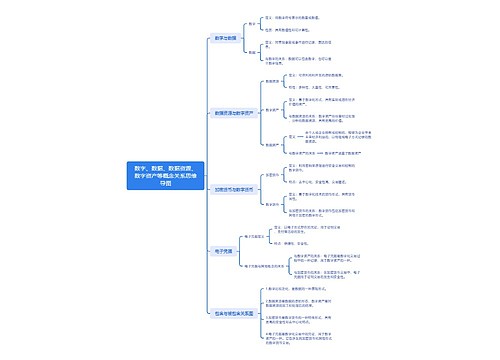

树图思维导图提供 数字、数据、数据资源、数字资产等概念关系思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 数字、数据、数据资源、数字资产等概念关系思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ac23e53e5e0dad197109a5233693c107

上海工商

上海工商