注册会计师考试《会计》章节重点6思维导图

【内容导航】(一)权益性交易的交易对象(二)权益性交易对主体权益总额的影响(三)权益性交易的会计处理结果【所属章节】本知识点属于《会计》科目第二章第四节会计要素及其确认与计量的内容【知识点】权益性交易...《注册会计师考试《会计》章节重点6》由树图网注册会计师考试网发布。

树图思维导图提供 注册会计师考试《会计》章节重点6 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师考试《会计》章节重点6 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:438a33071256c65561b0191c90c88b59

思维导图大纲

注册会计师考试《会计》章节重点6思维导图模板大纲

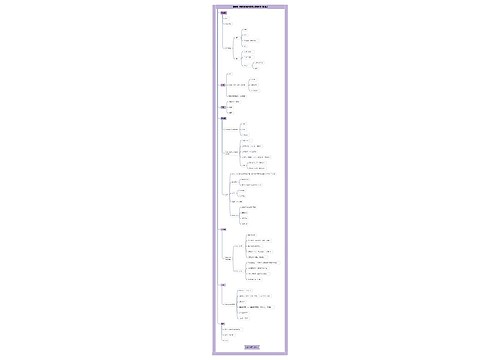

【内容导航】

(一)权益性交易的交易对象

(二)权益性交易对主体权益总额的影响

(三)权益性交易的会计处理结果

【所属章节】

本知识点属于《会计》科目第二章第四节会计要素及其确认与计量的内容

【知识点】权益性交易

权益性交易是一个广义的概念,除所有者以其所有者身份与主体之间的交易外,还包括不同所有者之间的交易。

权益性交易的主要特征可以概括如下:

(一)权益性交易的交易对象

权益性交易除所有者以其所有者身份与主体之间的交易外,还包括不同所有者之间的交易,且后者多为合并报表层面不同所有者(母公司与子公司少数股东)之间。

(二)权益性交易对主体权益总额的影响

主体与所有者之间的权益性交易会导致主体权益总额发生增减变动,所有者之间的权益性交易不影响权益总额,但会改变权益内部各项目金额。

(三)权益性交易的会计处理结果

与权益性交易有关的利得和损失应直接计入权益,不会影响当期损益。

相关思维导图模板

树图思维导图提供 做一个研究型的教师:中小学教师如何做课题和写论文(岭南师范学院 刘惠卿)2023.01.26 彭深惠 在线思维导图免费制作,点击“编辑”按钮,可对 做一个研究型的教师:中小学教师如何做课题和写论文(岭南师范学院 刘惠卿)2023.01.26 彭深惠 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d2910525142de5e474dd0386e2319ca8

树图思维导图提供 正中珠江会计师事务所发起设立图 在线思维导图免费制作,点击“编辑”按钮,可对 正中珠江会计师事务所发起设立图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:67bd6ee9a90850f942157738c9448d78

上海工商

上海工商