2019注册会计师考试《审计》预习考点:审计计划思维导图

审计计划审计的前提条件:① 管理层在编制财务报表时采用可接受的财务报告编制基础② 管理层对注会执行审计工作的前提的认同(执行审计工作的前提—管理层已认可并理解其承担的责任3点)只有将审计业务变更为执行...《2019注册会计师考试《审计》预习考点:审计计划》由树图网注册会计师考试网发布。

树图思维导图提供 2019注册会计师考试《审计》预习考点:审计计划 在线思维导图免费制作,点击“编辑”按钮,可对 2019注册会计师考试《审计》预习考点:审计计划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e1685ff2e8120255b14a43b40b9733bf

思维导图大纲

2019注册会计师考试《审计》预习考点:审计计划思维导图模板大纲

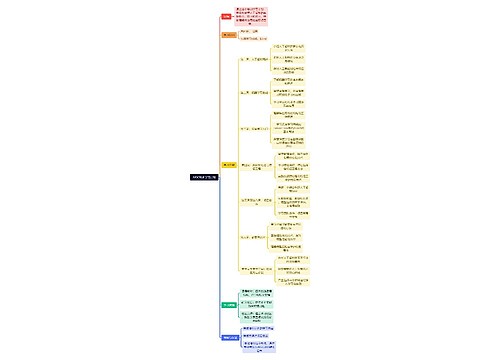

审计计划

审计的前提条件:

① 管理层在编制财务报表时采用可接受的财务报告编制基础

② 管理层对注会执行审计工作的前提的认同(执行审计工作的前提—管理层已认可并理解其承担的责任3点)

只有将审计业务变更为执行商定程序业务,注册会计师才可在报告中提及已执行的程序

除非法律法规禁止,注册会计师应当及时将审计过程中累积的所有错报与适当层级的管理层进行沟通,并要求管理层更正这些错报(没有超过明显微小错报临界值的可以不用更改)

财务报表整体重要性水平的应用:

① 决定风险评估程序的性质、时间安排和范围

② 识别和评估重大错报风险

③ 确定进一步审计程序的性质、时间安排和范围

④在形成审计结论阶段,使用整体重要性水平和为了特定交易较低的重要性水平来评价已识别的错报对财务报表的影响;评价未更正错报对审计报告中审计意见的影响

实际执行重要性的运用:确定需要对哪些类型的交易、账户余额和披露实施进一步审计程序,通常选取金额超过实际执行重要性的财务报表项目

注册会计师不能对所有金额低于实际执行重要性的财务报表项目不实施进一步审计程序(单个金额低于实际执行重要性的财务报表项目汇总起来可能金额重大;存在低估风险的财务报表项目;识别出存在舞弊风险的财务报表项目)

基准的选取(简答题)

相关思维导图模板

树图思维导图提供 AIGC培训学习计划 在线思维导图免费制作,点击“编辑”按钮,可对 AIGC培训学习计划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb1f95cfdb4c8622cdfa1cb2dfd5427d

树图思维导图提供 工程项目文档思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 工程项目文档思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:718a88d0c4fb7156de16d684c08f2d78

上海工商

上海工商