2018年注册会计师《审计》备考复习资料思维导图

财务报表审计中与舞弊相关的责任【内容导航】1.治理层、管理层的责任和注册会计师对舞弊的责任2.评估风险、识别风险与应对风险3.评价审计证据4.与管理层、治理层和监管机构的沟通【考频分析】考频:★★★★...《2018年注册会计师《审计》备考复习资料》由树图网注册会计师考试网发布。

树图思维导图提供 2018年注册会计师《审计》备考复习资料 在线思维导图免费制作,点击“编辑”按钮,可对 2018年注册会计师《审计》备考复习资料 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:15f2eb59ccfc9aa10736066f34d40278

思维导图大纲

2018年注册会计师《审计》备考复习资料思维导图模板大纲

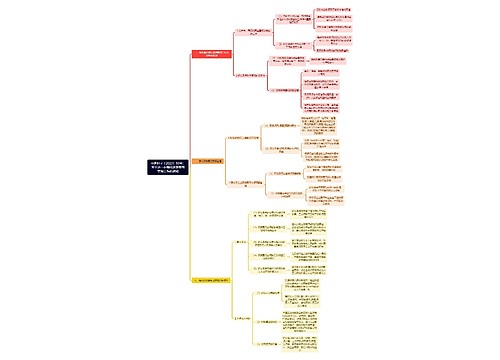

财务报表审计中与舞弊相关的责任

【内容导航】

1.治理层、管理层的责任和注册会计师对舞弊的责任

2.评估风险、识别风险与应对风险

3.评价审计证据

4.与管理层、治理层和监管机构的沟通

【考频分析】

考频:★★★★★

复习程度:理解掌握本考点。本考点通常是客观题的命题点,也有可能会在简答题或是综合题中涉及。

【主要考点】财务报表审计中与舞弊相关的责任

(一)治理层、管理层的责任和注册会计师对舞弊的责任

1.治理层、管理层的责任

被审计单位治理层和管理层对防止或发现舞弊负有主要责任:

①在治理层的监督下,管理层建立良好的控制环境,维护有关政策和程序,以防范和遏制舞弊的产生;

②治理层的监督包括考虑管理层凌驾于控制之上或对财务报告过程施加其他不当影响的可能性。

2.注册会计师的责任

①注册会计师有责任按照审计准则的规定执行审计工作,获取财务报表在整体上不存在由舞弊或错误导致的重大错报的合理保证;

②由于审计的固有限制,即使按照审计准则的规定恰当地计划和实施审计工作,注册会计师也不能对财务报表整体不存在重大错报获取绝对保证。

(二)评估风险、识别风险与应对风险

1.评估风险

(1)询问。

注册会计师应当询问治理层、管理层、内部审计人员,以确定其是否知悉任何舞弊事实、舞弊嫌疑或舞弊指控,以获取有关员工舞弊导致的财务报表重大错报风险的有用信息。此外,注册会计师还应当询问被审计单位内部的其他相关人员,以便从不同于治理层、管理层等对财务报告负有责任的人员的角度获取信息。注册会计师应当了解治理层如何监督管理层对舞弊风险的识别和应对过程。

(2)评价舞弊风险因素。

注册会计师关注的是导致财务报表发生重大错报的舞弊。与财务报表审计相关的故意错报,包括"编制虚假财务报告导致的错报"和"侵占资产导致的错报"。

舞弊发生时通常伴随着的风险因素有三类:

①实施舞弊的动机或压力;②实施舞弊的机会;③为舞弊行为寻找借口的能力。

(3)实施分析程序。

注册会计师应当评价在实施分析程序时识别出的异常或偏离预期的关系(包括与收入账户有关的关系),是否表明存在由于舞弊导致的重大错报风险。

(4)组织项目组讨论。

项目组讨论有助于分享易于发生舞弊而导致的重大错报的方式和领域的见解,考虑适当的应对措施,共享实施审计程序的结果,以及如何处理可能引起注册会计师注意的舞弊指控。

2.识别风险

舞弊导致的重大错报风险属于需要注册会计师特别考虑的重大错报风险,即特别风险。

审计准则规定,在识别和评估由于舞弊导致的重大错报风险时,注册会计师应当基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。

3.应对风险

(三)评价审计证据

1.发现舞弊时对审计的影响

(1)发现错报:如果某项错报表明存在舞弊,注册会计师应当考虑该项错报对审计工作其他方面的影响,特别是考虑管理层声明的可靠性。

(2)发现舞弊:如果认为错报是舞弊或可能是舞弊导致的,且涉及较高级别的管理层,注册会计师应当采取下列措施:

①重新评估舞弊导致的重大错报风险,并考虑重新评估的结果对审计程序的性质、时间安排和范围的影响(未来);

②重新考虑此前获取的审计证据的可靠性,包括管理层声明的完整性和可信性,以及作为审计证据的文件和会计记录的真实性,并考虑管理层与员工或第三方串通舞弊的可能性(过去)。

2.考虑对审计报告的影响

(四)与管理层、治理层和监管机构的沟通

1.与管理层的沟通

己获取的证据表明"存在"或"可能存在"舞弊时,注册会计师应当尽早将此类事项与适当层次的"管理层"沟通。拟沟通的管理层应当比涉嫌舞弊人员至少高出一个级别。

2.与治理层的沟通

如果"确定"或"怀疑"舞弊涉及管理层、在内部控制中承担重要职责的员工以及其舞弊行为可能导致财务报表重大错报的其他人员,注册会计师应当尽早就此类事项与治理层沟通。

3.与监管机构的沟通

如果"识别出舞弊"或"怀疑存在舞弊",注册会计师应当确定是否有责任向被审计单位以外的机构报告。如果法律法规要求注册会计师履行报告责任,注册会计师应当遵守法律法规的规定。

相关思维导图模板

树图思维导图提供 初中七年级需要掌握的信息技术基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 初中七年级需要掌握的信息技术基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:44836e06aaf2236b0c1b008311fc3536

树图思维导图提供 中建财字〔2023〕93号:关于进一步强化研发费用管理工作的通知 在线思维导图免费制作,点击“编辑”按钮,可对 中建财字〔2023〕93号:关于进一步强化研发费用管理工作的通知 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:786c1652ca838f9840d0f3e4acb02f68

上海工商

上海工商