财务基础知识介绍思维导图

财务不仅是国民经济各部门、各单位在物质资料再生产过程中客观存在的资金运动及资金运动过程中所体现的经济关系,更主要的是财产和债务,即资产和负债等。以下是由小编整理关于财务基础知识介绍思维导图,希望⼤家喜欢!

树图思维导图提供 财务基础知识介绍思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务基础知识介绍思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:de73b562e16335b08fb426a49db9941e

思维导图大纲

财务基础知识介绍思维导图模板大纲

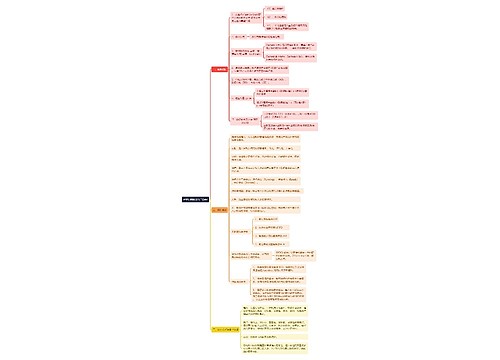

一、增值税

1、一般纳税人

应纳税额=销项税额—进项税

销项税额=销售额×税率 此处税率为17%

组成计税价格=成本×(1+成本利润率)

组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)

禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计)

2、进口货物

应纳税额=组成计税价格×税率

组成计税价格=关税完税价格+关税(+消费税)

3、小规模纳税人

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

二.消费税

1、一般情况

应纳税额=销售额×税率

不含税销售额=含税销售额÷(1+增值税税率或征收率)

组成计税价格=(成本+利润)÷(1—消费税率)

组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)

组成计税价格=(材料成本+加工费)÷(1—消费税税率)

组成计税价格=(关税完税价格+关税)÷(1—消费税税率)

2、从量计征

应纳税额=销售数量×单位税额

三、营业税

应纳税额=营业额×税率

四、关税

1、从价计征

应纳税额=应税进口货物数量×单位完税价×适用税率

2、从量计征

应纳税额=应税进口货物数量×关税单位税额

3、复合计征

应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率

五、企业所得税

应纳税所得额=收入总额—准予扣除项目金额

应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额

应纳税额=应纳税所得额×税率

月预缴额=月应纳税所得额×25%

月应纳税所得额=上年应纳税所得额×1/12

六、外商投资企业和外商企业所得税

1、应纳税所得额

制造业

应纳税所得额=产品销售利润+其他业务利润+营业外收入—营业外支出

商业

应纳税所得额=销售利润+其他业务利润+营业外收入—营业外支出

服务业

应纳税所得额=业务收入×净额+营业外收入—营业外支出

2、再投资退税

再投资退税=再投资额×(1—综合税率)×税率×退税率

七、个人所得税

1、工资薪金所得

应纳税额=应纳税所得额×使用税率—速算扣除数

2、稿酬所得

应纳税额=应纳税所得额×使用税率×(1—30%)

3、其他各项所得

应纳税额=应纳税所得额×使用税率

八、其他税收

1、城镇土地使用税

年应纳税额=计税土地面积(平方米)×使用税率

2、房地产税

年应纳税额=应税房产原值×(1—扣除比例)×1.2%

或年应纳税额=租金收入×12%

3、资源税

年应纳税额=课税数量×单位税额

4、土地增值税

增值税=转让房地产取得的收入—扣除项目

应纳税额=∑(每级距的土地增值额×适用税率)

5、契税

应纳税额计税依据×税率

相关思维导图模板

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

树图思维导图提供 职业生涯人物访谈 在线思维导图免费制作,点击“编辑”按钮,可对 职业生涯人物访谈 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f2e2bd2ea229fce3f9797aa82def65

上海工商

上海工商