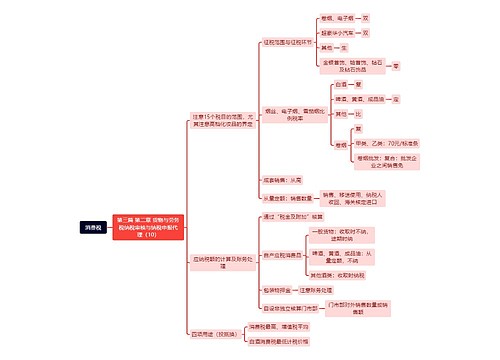

消费税思维导图

消费税:①纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量征收消费税。②纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税

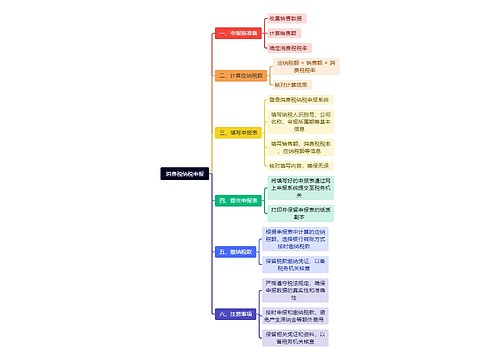

树图思维导图提供 消费税思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 消费税思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:843de6ea98565ab9a109d38410a037c3

思维导图大纲

消费税思维导图模板大纲

纳税人

境内生产,委托加工和进口消费品的单位和个人,其他单位和个人

应纳税额计算

生产环节计税

直接对外销售消费税计算

从价定率

适用于大多数应税消费品:应纳税额=销售额*比例税率,

从量定额税率

适用于啤酒,黄酒,成品油,应纳税额=销售数量*定额税率

从量计征销售数量规定

1、销售应税消费品的,为应税消费品的数量

2、自产自用 移送使用数量

3、委托加工 为收回数量

4、进口为海关核定进口数量

提示:非独产核算门市部销售自产应税消费品,应按对外销售额或销售数量

复合计税

适用于白酒,卷烟(生产环节+批发环节)应纳税额=销售数量*定税率+应税销售额*比例税率

自产自用消费税处理

自产自用是否纳税

自产消费品用于连续生产,无须纳消费税

自产消费品用于连续生产非应税消费品,移送使用时纳消费税

自产消费品用于其他方面:在建工程,管理部门,非生产机构,提供劳务,以及用于馈赠,赞助,集资,广告,样品,职工福利,奖励等方面移送使用时纳消费税

商尔夫球杆用于赠送,纳消费税与增值税

小汽车用于管理部门,纳消费税,不纳增值税

烟丝用于产生卷烟,不纳消与增

酒用于生产酒心巧克力,纳消费税,不纳增值税

如何计算消费税

从量定额:移送使用数量

从价定率

1、纳税人生产同类消费品的售价:平均价或最高价(换抵投)

2、无同类价(纳税人当月销售同类消费品的销售价格,如果当月无销售或当月未完成销售按同类消费品上月或是最近月份的销售价格计税,若当月销售价格高低不同,则按销售数量加权平均计算),为组成计税价格,组成计税价格=(成本+利润)/(1-消费税率)

复合计税:组价=(成本+利润+自产自用数量*定额税率)/(1-消费税税率),应纳税额=组成计税价格*税率+自产自用数量*税率

委托加工环节计税

委托加工判定

委托加工

委托方提供原料和主要材料

受托方只收取加工费或代垫部分辅料

自产自销

受托方提供材料

受托方先将原材料卖给委托方再接受加工

受托方以委托方名议购进原材料生产

纳税人身份判定

委托加工

委托方:消费税纳税人

受托方

增值税纳税人

消费税代收代缴义务人

未履行扣缴义务:税款50%以上3倍以下罚款

未履行纳税义务:税款50%以上5倍以下罚款

个人无代收代缴义务

自产自销

销售方

增值税纳税人

消费税纳税人

委托加工计税规则

委托个人加工:委托方自行纳消费税

委托非个人,受托方向委托方交货时代收代缴消费税

受托方代收代缴依据:受托方同类价,无同类价按组价

受托方未代收代缴或少代收代缴,对受托方处以应代收代缴税款50%以上3倍以下罚款

受托方未按规定代收代缴税款,不能免除委托方补缴税款的责任,委托方补缴税款依据:1、收回的消费品已销售按销售额计税 2、收回的消费品未销售或不能直接销售(收回后用于连续生产等),按组价计税

受托方交货时已代收代缴消费税,委托方收回消费品,以不高于受托方计税价格销售,不再缴纳消费税;委托方以高于受托方计税价格出售的,需按规定申报缴纳消费税,计税时准予扣除受托方已代收代缴的消费税

委托加工税额计算

计税方法

从量计税:按委托加工收回数量计税

从价计税或复合计税

受托方代收代缴消费税时,应按受托方同类价计税,无同类价的按组价计税

委托方自行纳税,已销售按售价计税,为售或用于连续生产按组价计税

组价公式

从价定率:组价=(材料成本+加工费)/(1-税率)

复合计税:组价=(材料成本+加工费+委托加工数量*税率)/(1-税率)

组价规则

材料成本

委托方所提供加工材料的实际成本(含材料运费,不含增值税)

委托加工应税消费品的纳税人,未提供材料成本,受托方所在税务机关核定

加工费:受托方加工消费品向委托收取的全部费用(含代垫辅料的实际成本,不含增值税)

进口环节计税

进口消费税征管规则

纳税人:进口人或代理人

纳税地点:报关地海关

纳税义务时间:报关进口时

缴库期限:海关填发进口消费税缴款书之日起15日内

进口消费税税额计算

从量定额:应纳税额=消费品数量*税率

从价定率

组成计税价格=(关税完税价格+关税)/(1-消费税率)

应纳税额=组成计税价格*税率

复全计税

组成计税价格=(关税完税价格+关税+进口数量*税率)/(1-消费税率)

应纳税额=组成计税价格*税率+进口数量*税率

提示:进口环节纳消费税后,再对外销售无须再计税;但卷烟和超豪华小汽车需二次计消费税

零售环节计税

金银铂钻首饰,不含包金,镀金饰品

金银铂钻与其他产品组成成套消费品销售,按销售额全额征消费税

金银铂钻连同包装物销售,不论包装物是否单独计价及会计如何核算,均应并入金银首饰销售额计消费税

既销售金银铂钻又销售非金银铂钻饰品

能分清

零售环节5%,金银铂钻首饰饰品

生产环节10%,其他贵重首饰珠宝玉石

分不清

同时生产各类首饰,一律按10%计税

同时零售各类首饰,一律按5%计税

带料加工金银首饰,按受托方同类金银首饰的售价确定计税依据,无同类售价,按组成计税价格计消费税

纳税人采用以旧换新(含翻新改制)销售金银首饰,按实际收取不含增值税的全部价款计征消费税(同增值税)

超豪华小汽车:超豪华小汽车是每辆售价不含增值税>=130万元的乘用车和中轻型商用客车

销售给单位或个人,应纳税额=零售环节销售额(不含增值税)*10%

国内汽车生产企业直接销售豪华小汽车,生产环节和零售环节税率加总计税:应纳税额=销售额*(生产环节税率+零售环节税率)

批发环节计税

适用:卷烟二道消费税:生产+批发

纳税人

计税

征管

已纳消费税扣除

扣税政策:外购或委托加工收加的消费品继续用于生产应税消费品,可以将外购或委托加工收回消费品已缴纳的消费税给予扣除

扣税范围

外购进口

外购进口

提示1 只有列明连续生产才允许扣除已纳消费税,未列明情形如酒类(葡萄酒),高档手表,小汽车,游艇,部分成品油,电池,涂料无扣税规定

提示2 已税珠宝玉石生产金银铂钻首饰,饰品的,一律不得扣税

扣除计算:按当期连续生产领用数量扣税

消费税出口退税

出口政策

又免又退:有出口经营权外贸企业购进应税消费品,或委托其他外贸企业代理出口。但外贸企业受其他企业委托代理出口不免不退

只免不退:有出口经营权生产企业出口或委托外贸企业代理出口自产应税消费品

不免不退:其他企业出口应税消费品

退税依据:按进口货物消费税专用缴款书和海关进口消费税专缴款书确定

上海工商

上海工商