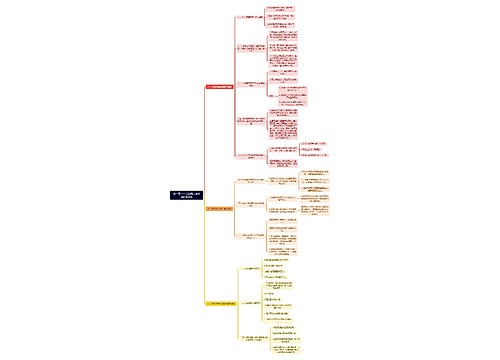

个人所得税(一)思维导图

思维导图高清图")

个人所得税基本介绍

树图思维导图提供 个人所得税(一)思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 个人所得税(一)思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1c1622ff8ea3592e79f535f1a44fba49

思维导图大纲

个人所得税(一)思维导图模板大纲

综合所得扣除(居民)

生计费:5000/月

专项扣除:三险一金

基本养老保险

补充养老保险不超过工资总额的5%

基本医疗保险

补充医疗保险不超过工资总额的5%

失业保险

住房公积金

专项附加扣除

子女教育:1000元/个/月

继续教育:学历学位继续教育4800元/年*4年;职业资格继续教育3600元/年

住房贷款利息:1000元/月*12月*20年

住房租金:800--1100--1500元/月

赡养老人(年满60):独生子女2000元/月;非独生子女:1000元/月/子女

大病医疗:15000---80000元/年

其它扣除

企业年金、职业年金、商业健康保险(2400元/年)、税收递延型商业养老保险等

综合所得(居民)

工资、薪金

工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴

不包括:独生子女补贴、托儿补助费、差旅费津贴、误餐补助、公务员未纳入工资总额的补贴、津贴差额和家属成员的副食补贴 (独儿误公差)

劳务报酬

兼职;保险营销员、证券经纪人佣金收入;律师个人名义聘请员工支付的报酬

80%计入

特许权使用费

个人提供专利权、商标权、著作权、非专利技术等使用权

作者自己的手稿拍卖所得;个人专利赔偿所得;剧本作者从电影制作单位取得的剧本使用费

稿酬

个人作品出版、发表所得;作者去世后继承人取得遗作稿酬

80%*70%计入(即56%)

预扣预缴(居民 ) 分项计算

工资、薪金

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计生计费-累计专项扣除-累计专项附加扣除-累计其他扣除

查表确定税率及速算扣除数-已预缴税额=本期应纳税额

劳务报酬

每次收入≤4000 每次收入-800

每次收入>4000 每次收入*80%

特许权使用费

每次收入≤4000 每次收入-800

每次收入>4000 每次收入*80%

稿酬所得

每次收入≤4000 ( 每次收入-800)*70%

每次收入>4000 每次收入*80%*70%

预扣预缴 (非居民) 分项计算

工资、薪金所得: 按月 每月收入-5000

劳务报酬、特许权使用费 :每次收入*80%

稿酬所得 : 每次收入*80%*70%

利息、股息、红利所得

应纳税额=收入全额*20%

个人持上市公司、新三板股票取得的红利所得

持股期限≤1个月 全额纳税

1个月≤持股期限≤1年 减按50%计入应纳税所得额

持股期限>1年 暂免纳税

个人持有上市公司限售股股息红利所得

解禁后

同“个人持有上市公司股票红利所得”

解禁前

减按50%计入应纳税所得额

应纳税所得额*税率-速算扣除数思维导图模板大纲

*20%思维导图模板大纲

100%计入思维导图模板大纲

*20%思维导图模板大纲

80%计入思维导图模板大纲

查表思维导图模板大纲

相关思维导图模板

树图思维导图提供 财务管理英文版第一章 在线思维导图免费制作,点击“编辑”按钮,可对 财务管理英文版第一章 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7b174093269b902631851db465d702ff

树图思维导图提供 第一章——以实践为基础的研究方法 在线思维导图免费制作,点击“编辑”按钮,可对 第一章——以实践为基础的研究方法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:906ef4419f727fd7a442bb3284e9a7f3

上海工商

上海工商