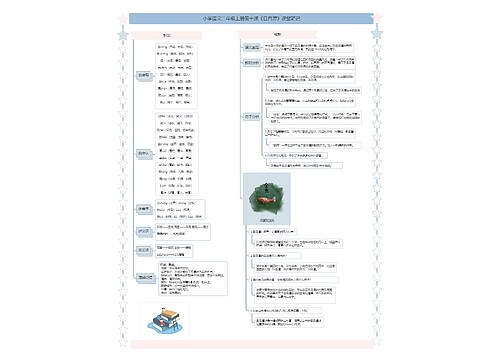

企业所得税(二)思维导图

思维导图高清图")

企业所得税基本介绍

树图思维导图提供 企业所得税(二)思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税(二)思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5209cde1e122b79545bb5ed179246f49

思维导图大纲

企业所得税(二)思维导图模板大纲

税收优惠

农林牧渔业

免税:农作物种植、中药材种植、林木培育和种植、远洋捕捞、牲畜饲养等

减半征收:“海内饮花茶香半”

技术转让所得

免税:不超过500万

减半征收:超过500万的部分

特定企业

小微企业

≤100万:应纳税所得额*12.5%*20%=应纳税额

100万<应纳税所得额≤300万:应纳税所得额*50%*20%=应纳税额

国家重点扶持的高新技术企业、技术先进型服务企业(服务贸易类)西部地区鼓励类业: 减按15%征收

2021.1.1-2023.12.31生产装配伤残人员专门用品,且在规定目录范围的居民企业:免税

创业投资企业投资未上市中小高新技术企业、种子期初创期科技型企业2年以上:投资额*70%抵扣应纳税所得额(满2年的当年抵扣,可结转以后年度扣除)

研发费用

一般企业

形成无形资产:发生额*75%加计扣除

形成无形资产:按无形资产成本175%税前摊销

制造企业

形成无形资产:发生额*100%加计扣除

形成无形资产:按无形资产成本200%税前摊销

残疾人员工资

残疾人工资的100%加计扣除

购置专业设备

购置并实际使用安全、环保、节能的专用设备:投资额*10%抵免应纳税额 ,5年内结转

不得加计扣除行业

住草批房租,零餐商乐业

不得税前扣除

向投资者支付的股息、红利等权益性投资收益款项

企业所得税税款、可抵扣的增值税、税收滞纳金、罚款、罚金、没收财产损失

超过规定的捐赠支出、赞助支出、未经核定的准备金支出

企业之间支出的管理费、企业内营业机构支付的租金、特许权使用费

非银行企业内营业机构之间的利息支出

与收入无关的其他支出

应纳税所得额

直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损

间接法:应纳税所得额=年度利润奥那个+纳税调增-纳税调减

企业接收政府划入资产的企业所得税处理

县级以上人民政府(包括政府有关部门,下同)将国有资产明确以股权投资方式投入企业,企业应作为国家资本金(包括资本公积)处理。该项资产如为非货币性资产,应按政府确定的接收价值确定计税基础。

县级以上人民政府将国有资产无偿划入企业,凡指定专门用途并按《财政部国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定进行管理的,企业可作为不征税收入进行企业所得税处理。其中,该项资产属于非货币性资产的,应按政府确定的接收价值计算不征税收入。

企业接收股东划入资产的企业所得税处理

企业接收股东划入资产,凡作为收入处理的,应按公允价值计入收入总额,计算缴纳企业所得税,同时按公允价值确定该项资产的计税基础。

应纳税额

应纳税所得额*适用税率-减免税额-抵免税额

相关思维导图模板

树图思维导图提供 企业ESG绩效评估指标体系图 在线思维导图免费制作,点击“编辑”按钮,可对 企业ESG绩效评估指标体系图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f26b634ce0d9d1eac172f7f2fb4b85c7

树图思维导图提供 校园二手交易软件流程图 在线思维导图免费制作,点击“编辑”按钮,可对 校园二手交易软件流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dfee23d77dc924bd19610dac68bbfaf4

上海工商

上海工商