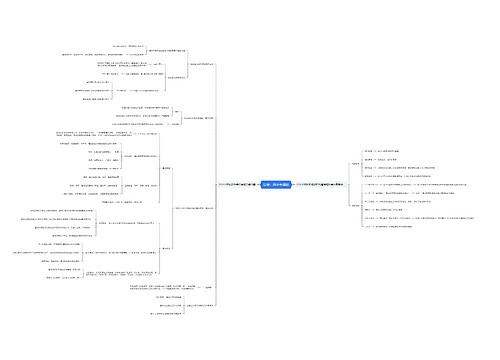

带薪缺勤相关会计分录怎么做思维导图

带薪缺勤主要分为累积带薪缺勤和非累积带薪缺勤,具体相关会计分录如下:

树图思维导图提供 带薪缺勤相关会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 带薪缺勤相关会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e4318b56ea8576725427ea7c68a8d382

思维导图大纲

带薪缺勤相关会计分录怎么做思维导图模板大纲

带薪缺勤解释

带薪缺勤,是指企业支付工资或提供补偿的职工缺勤,包括年休假、病假、短期伤残、婚假、产假、丧假、探亲假等。

带薪缺勤包括什么

带薪缺勤包括累积带薪缺勤和非累积带薪缺勤,具体如下:

1、累积带薪缺勤,是指带薪缺勤权利可以结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利可以在未来期间使用。

2、非累积带薪缺勤,是指带薪缺勤权利不能结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利将予以取消,并且职工离开企业时也无权获得现金支付。

带薪缺勤会计处理

非累积带薪缺勤

我国企业职工休婚假、产假、丧假、探亲假、病假期间的工资通常属于非累积带薪缺勤。由于职工提供服务本身不能增加其能够享受的福利金额,企业在职工未缺勤时不应当计提相关费用和负债。为此,《职工薪酬》准则规定,企业应当在职工实际发生缺勤的会计期间确认与非累积带薪缺勤相关的职工薪酬。企业确认职工享有的与非累积带薪缺勤权利相关的薪酬,视同职工出勤确认的当期损益或相关资产成本。通常情况下,与非累积带薪缺勤相关的职工薪酬已经包括在企业每期向职工发放的工资等薪酬中,因此,不必额外作相应的账务处理。

累积带薪缺勤

企业应当在职工提供了服务从而增加了其未来享有的带薪缺勤权利时,确认与累积带薪缺勤相关的职工薪酬,并以累积未行使权利而增加的预期支付金额计量。

有些累积带薪缺勤在职工离开企业时,对于未行使的权利,职工有权获得现金支付。职工在离开企业时能够获得现金支付的,企业应当确认企业必须支付的、职工全部累积未使用权利的金额。企业应当根据资产负债表日因累积未使用权利而导致的预期支付的追加金额,作为累积带薪缺勤费用进行预计。

长期带薪缺勤

长期带薪缺勤应当作为其他长期职工福利来核算处理,并且新准则规定企业向职工提供的其他长期职工福利,符合设定提存计划条件的应当按照设定提存计划的有关规定进行会计处理,符合设定受益计划条件的应当按照设定受益计划来处理。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 科技计划项目资金预算编制总体要求的学习和整理 在线思维导图免费制作,点击“编辑”按钮,可对 科技计划项目资金预算编制总体要求的学习和整理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49470946de6296e1813ed1ed5efc14ba

上海工商

上海工商