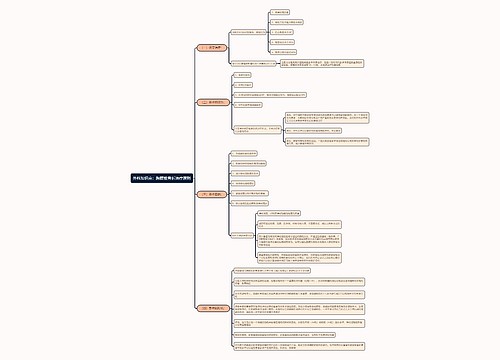

营业外支出会计分录怎么做思维导图

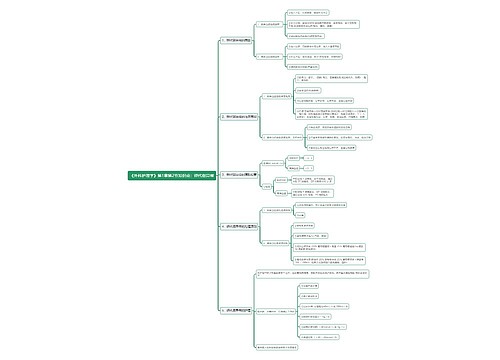

营业外支出会计分录主要涉及四种情形,分别是非流动资产处置损失、公益性捐赠支出、盘亏损失、月末的时候进行结转,结转至本年利润

树图思维导图提供 营业外支出会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 营业外支出会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c82c660894d536a2335238e645d84ccf

思维导图大纲

营业外支出会计分录怎么做思维导图模板大纲

营业外支出的会计分录

1、非流动资产处置损失

借:营业外支出——非流动资产处置损失

贷:固定资产清理

2、公益性捐赠支出

借:营业外支出——公益性捐赠支出

贷:银行存款

3、盘亏损失

借:营业外支出——盘亏损失

贷:待处理财产损溢

4、月末的时候进行结转,结转至本年利润的会计分录

借:本年利润

贷:营业外支出—XX支出

营业外支出借贷方向

“营业外支出”也指“营业外支出”会计科目,属于损益类科目,本账户借方登记企业发生的各项营业外支出;贷方反映期末余额转入“本年利润”账户数,结转后本账户无余额。

营业外支出核算什么

营业外支出科目核算企业发生的各项营业外支出,包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等,本科目可按支出项目进行明细核算。

营业外支出包括的内容

营业外支出,是指与企业的生产经营活动没有直接关系的各项支出,包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等,包括如下内容:

1、固定资产盘亏:资产清查中发生的固定资产盘亏。

2、处置固定资产净损失:处置固定资产发生的净损失。

3、出售无形资产损失:处置无形资产而发生的净损失。

4、债务重组损失:发生的债务重组行为按照国家统一会计制度确认的债务重组损失。

5、罚款支出:日常经营管理活动中发生的罚款支出。

6、非常损失:按照国家统一会计制度规定在营业外支出中核算的各项非正常的财产损失。

7、捐赠支出:实际发生的货币性资产、非货币性资产捐赠支出。

8、其他:按照国家统一会计制度核算、上述项目未列举的其他营业外支出。

相关思维导图模板

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

树图思维导图提供 种子思维脑图 在线思维导图免费制作,点击“编辑”按钮,可对 种子思维脑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:86f8307a40ea24607c6c79354e09377f

上海工商

上海工商