存放中央银行款会计分录怎么做思维导图

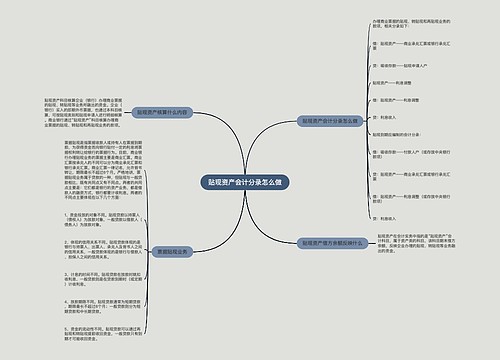

存放中央银行款会计分录分为存款业务和商业银行向人民银行存取现金业务两种情况

树图思维导图提供 存放中央银行款会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 存放中央银行款会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:51e64e157aae3021b41aebf947322ec4

思维导图大纲

存放中央银行款会计分录怎么做思维导图模板大纲

存放中央银行款会计分录

1、存款业务

借:存放中央银行款项或库存现金

贷:吸收存款——本金

吸收存款——利息调整

借:吸收存款——本金

吸收存款——利息调整

贷:存放中央银行款项或库存现金

2、商业银行向人民银行存取现金业务

借:存放中央银行款项

贷:库存现金

借:库存现金

贷:存放中央银行款项

存放中央银行款项是什么

存放中央银行款项是指各金融企业在中央银行开户而存入的用于支付清算、调拨款项、提取及缴存现金、往来资金结算以及按吸收存款的一定比例缴存于中央银行的款项和其他需要缴存的款项。在会计实务中也指银行专用的“存放中央银行款项”会计科目,属于资产类科目。其期末借方余额,反映企业存放中央银行的款项余额。

存放中央银行款核算什么内容

存放中央银行款科目核算企业(银行)存放于中国人民银行(以下简称“中央银行”)的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。企业(银行)按规定缴存的法定准备金和超额准备金存款,也通过本科目核算,存放中央银行款科目可按存放款项的性质进行明细核算。

存放中央银行款项和吸收存款区别

存放中央银行款项和吸收存款主要区别体现在以下两个方面:

1、存放中央银行款项一般包括法定存款准备金、超额存款准备金、结售汇周转金和指定生息资产。而吸收存款是指银行吸收的除了同业存放款项以外的其他各种存款,包括单位存款、个人存款、信用卡存款、特种存款、转贷款资金和财政性存款等。

2、存放中央银行款项属于资产类科目,而吸收存款是是负债类科目。资产类科目是用来核算各类资产的增减变动及结存情况的账户,其借方代表本期增加发生额,贷方代表本期减少发生额;而负债类科目用于反映负债的增减变动,借方登记减少额,贷方登记增加额。

相关思维导图模板

树图思维导图提供 贴现资产会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 贴现资产会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2a9346152f0b06e2c1ae95a030e7f85a

树图思维导图提供 私募证券投资会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 私募证券投资会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ca323bd826513f29cd7d03b9a57efad3

上海工商

上海工商