存货的会计分录如何做?思维导图

存货是企业管理和运营必不可少的环节之一 ,那么存货从采购到销售的会计分录应该如何写?

树图思维导图提供 存货的会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 存货的会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a800476bdeb81962740280e570abad20

思维导图大纲

存货的会计分录如何做?思维导图模板大纲

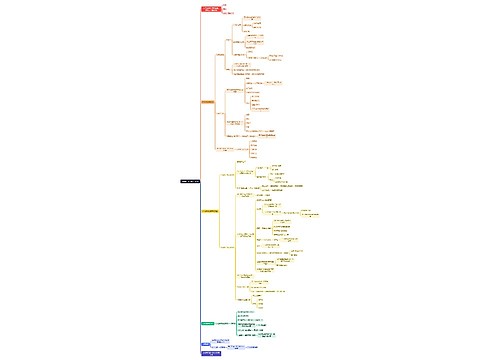

存货的会计分录

验收入库商品

借:库存商品

贷:生产成本——基本生产成本

发出商品

借:主营业务成本

贷:库存商品

企业购入商品采用售价金额核算:

借:库存商品(售价)

贷:银行存款/在途物资/委托加工物资等(商品进价)

对外销售发出商品时,按售价结转销售成本:

借:主营业务成本

贷:库存商品

期(月)末分摊已销商品的进销差价:

借:商品进销差价

贷:主营业务成本

存货的概念是什么?

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,

什么是库存商品?

库存商品是指企业已完成整个生产过程,验收入库,符合标准规范和技术条件,并能按合同规定的条件交付订货单位,或能作为商品销售的产品,以及购买或委托加工的各类商品。

主营业务成本是什么?

主营业务成本是指企业在销售商品、提供劳务等经营活动中发生的成本。企业在确认销售商品、提供劳务等主营业务收入时或月末,一般将销售商品和提供劳务的成本转入主营业务成本。

企业应当设置“主营业务成本”科目,按照主营业务类型进行详细核算,用于计算企业因销售商品、提供劳务、转让资产使用权等日常活动而发生的实际成本,借记此科目,贷记“库存商品”、“人工成本”等科目。期末,主营业务成本余额转入“本年利润”科目,借记“本年利润”,贷记本科目。结转后,“主营业务成本”账户无余额。

相关思维导图模板

树图思维导图提供 如何做一张高点击的主图 在线思维导图免费制作,点击“编辑”按钮,可对 如何做一张高点击的主图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:177c7fd3d6ba65a47f2c4d767d85b22e

树图思维导图提供 单片机结构体系 在线思维导图免费制作,点击“编辑”按钮,可对 单片机结构体系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0bda76ff1835c5cd595842fdae570f8f

上海工商

上海工商