结转增值税怎么写会计分录?思维导图

企业在日常经营活动中应当依法缴纳增值税,根据进项与销项税额的差额应当进行结转,那么结转增值税的会计分录怎么做?

树图思维导图提供 结转增值税怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转增值税怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:013b70c3491aa82c5fa13823117dadbf

思维导图大纲

结转增值税怎么写会计分录?思维导图模板大纲

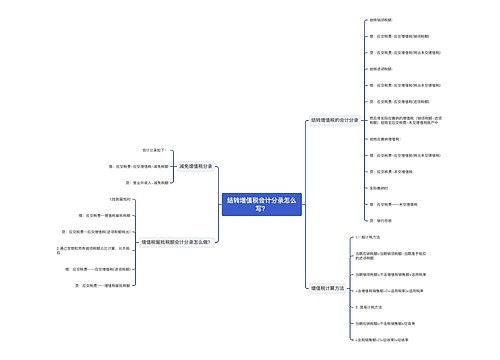

结转增值税的会计分录

如果是销项税额大于进项税额:

借:应交税费-应交增值税(销项税)

贷:应交税费-应交增值税(进项税额),应交税费-应交增值税(转出未交增值税)

同时:

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

什么是增值税?

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

应交税费是什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

进项税额是什么?

进项税额,是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。

进项税额=(不含增值税税)价格*增值税税率

相关思维导图模板

树图思维导图提供 年底增值税有留底是否需要结转?结转的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 年底增值税有留底是否需要结转?结转的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9618c78f7a278a2ce05bb64046e18e80

树图思维导图提供 结转增值税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转增值税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:75c04a982a24589077d931a08fdd0412

上海工商

上海工商