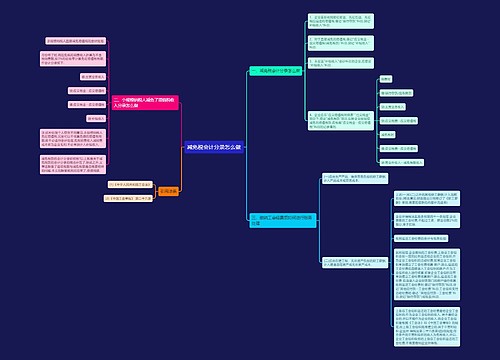

增值税返还的会计分录怎么做?思维导图

针对增值税返还的会计处理,企业一般通过银行存款、营业外收入等科目编制分录,具体的会计分录该怎么做?

树图思维导图提供 增值税返还的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税返还的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f40e515f1a50ac923e460d464567d9d

思维导图大纲

增值税返还的会计分录怎么做?思维导图模板大纲

增值税返还的会计分录

对于增值税的返还的会计分录,应当需要根据实际情况来进行确认,具体情况如下:

1、如果只是企业计算错误多缴纳的部分,应当红字冲减之前缴纳和计提的会计分录即可。

2、如果企业并没有出现计算和缴纳错误的情况,而是因为税法上的优惠政策所取得的税收返还的话

借:银行存款

贷:营业外收入—税收返还

什么是营业外收入?

营业外收入是企业财务成果的组成部分,主要是指与企业日常营业活动没有直接关系的各项利得。营业外收入主要包括:企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等。为了总括反映和监督企业营业外收入情况,企业应设置“营业外收入”账户。该账户贷方登记企业发生的营业外收入额,借方登记期末转入“本年利润”账户的数额,经结转后该账户期末无余额。

什么是银行存款?

银行存款是储存在银行的款项,是货币资金的组成部分。根据我国现金管理制度的规定,每一企业都必须在中国人民银行或专业银行开立存款户,办理存款、取款和转账结算,企业的货币资金,除了在规定限额以内,可以保存少量的现金外,都必须存入银行,企业的银行存款主要包括:结算户存款、信用证存款、外埠存款等。银行存款的收支业务由出纳员负责办理。每笔银行存款收入和支出业务,都须根据经过审核无误的原始凭证编制记账凭证。

在会计中,银行存款属于资产类。期末余额就在借方。在会计分录中,借方表示增加。贷方表示减少。

相关思维导图模板

树图思维导图提供 减免税会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 减免税会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b27ec893cc62ed2b4794f46e271a9860

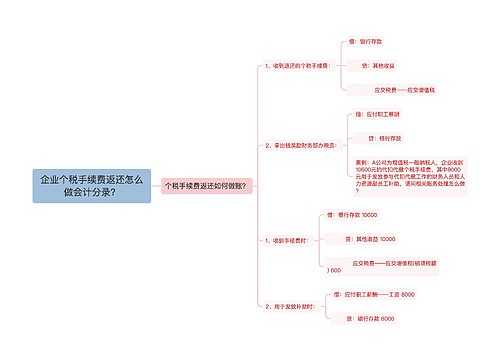

树图思维导图提供 企业个税手续费返还怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业个税手续费返还怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2d63389d70f5c1470d09498a5da9b04e

上海工商

上海工商