缴纳增值税的会计分录如何做?思维导图

在日常工作中最常见的就是增值税了,增值税缴纳是需要先计提的,到月末的时候会进行相应的结转,那么缴纳增值税的会计分录应当怎么做?

树图思维导图提供 缴纳增值税的会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 缴纳增值税的会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f7fe92a932ed295ef4b89b41c7ac56f7

思维导图大纲

缴纳增值税的会计分录如何做?思维导图模板大纲

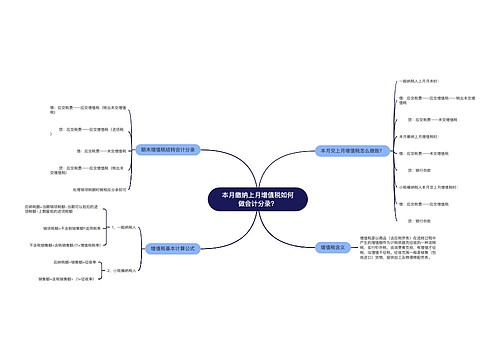

缴纳增值税的会计分录

1、计提时:

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

2、下月缴纳时:

借:应交税费—未交增值税

贷:银行存款

3、如果上月的已缴税金,上月交纳时:

借:应交税费—应交增值税(已交税金)

贷:银行存款

4、月末结转时:

借:应交税费—未交增值税

贷:应交税费—应交增值税(已交税金)

什么是应交税费?

应交税费指的是企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

应交税费包括:企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加、印花税、耕地占用税等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳的各种税费。这些应缴税费应按照权责发生制原则进行确认、计提,在尚未缴纳之前暂时留在企业,形成一项负债(应该上缴国家暂未上缴国家的税费)。企业应通过“应交税费”科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费;期末如为借方余额反映多交或尚未抵扣的税费。

相关思维导图模板

树图思维导图提供 本月缴纳上月增值税如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 本月缴纳上月增值税如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a0bd5e5c8dbd1b6bee894e2ccbf3c114

树图思维导图提供 增值税计提和缴纳如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税计提和缴纳如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1b8f5b8921c9bf737339a31e7089403

上海工商

上海工商