发生捐赠支出的会计分录怎么做?思维导图

企业在经营过程中可能会出现捐赠的情况,核算时一般计入营业外支出、本年利润等科目,相关的会计分录应如何编制?

树图思维导图提供 发生捐赠支出的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 发生捐赠支出的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:20247f686bcf87e62538014268c51ca9

思维导图大纲

发生捐赠支出的会计分录怎么做?思维导图模板大纲

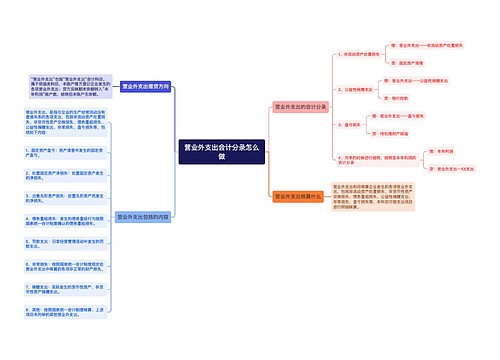

发生捐赠支出的会计分录

1、发生时,

借:营业外支出

贷:库存商品

应交税费——应交增值税(销项税额)

2、期末结转时,

借:本年利润

贷:营业外支出

什么是营业外支出?

营业外支出是指企业发生的与其日常活动无直接关系的各项营业外支出,主要包括非流动资产毁损报废损失,(因自然灾害等发生毁损)、非货币性资产交换损失、捐赠支出、盘亏损失、非常损失(大多由于自然灾害造成的的)、罚款支出(行政罚款、税务罚款,违背合同而支付的罚款、违约金、赔偿金等)、债务重组损失等。营业外支出属于损益类账户,借方表示增加,贷方表示减少。借方登记企业发生的各项营业外支出,贷方登记期末余额转入本年利润账户数,结转后本账户无余额。

捐赠支出的相关内容

1、捐赠支出税前扣除的标准是不超过年度利润总额的12%的部分,准予扣除。

2、捐赠支出涉税问题:

(1)如果捐赠的是货物、劳务,不管是自产的、委托加工的还是外购的,均视同销售计算增值税。

(2)如果捐赠的是自产的应税消费品,应当要视同销售,计算消费税。

(3)如果捐赠的是土地使用权、不动产,应当要视同销售,计算增值税。

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),它是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

相关思维导图模板

树图思维导图提供 营业外支出会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 营业外支出会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c82c660894d536a2335238e645d84ccf

树图思维导图提供 公司对外捐赠的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司对外捐赠的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fc47b6a965d21c82b33a173dec245025

上海工商

上海工商